对于从事数据工作的人员来讲,也会经常遇到的这样困惑:我们整天取数、治数、出报表,这些工作到底有什么价值?如果数据是有价值的,那该怎么衡量?今天来聊一聊数据价值的管理。

01

你的数据,是锦上添花

还是,雪中送炭?

数字化时代,企业希望用数据说话、用数据管理、用数据决策,真正实现数据驱动的企业数字化转型。于是,我们看到很多企业都在搞数据项目,诸如:数据仓库、数据中台、数据分析、数据可视化等等。似乎每个企业都意识到了数据的价值,都希望站在“数字化”这个风口,成为那只“飞起来的猪”。

然而,现实中,真正将数据做到指导决策、赋能业务的并不多。很多企业反应他们的数据分析平台平时基本没有人用,只有月末要交报表的时候才会使用一下。即使部分数字化程度较好的企业,业务方也认为数据应用对业务来讲只是“锦上添花”,数据本身没有对业务产生多大的价值。

因此,数据分析师总会遇到这样的尴尬:

你这分析维度不对呀,你懂不懂业务?

你这看板画的太丑了,这怎么好意思拿给老板看?

看你天天忙忙乎乎的,又是取数、又是出表的,你到底在干嘛?

当你把看板终于做的好看些了,老板说这东西花拳绣腿,没什么用;

当你把数据报表调整的及时准确了,业务人员说这东西我早就知道了;

……

于是,数据工作者们开始焦虑了……

什么样的数据才算是有价值的数据,数据的价值到底该如何评估,成为了当今时代的一个重要课题。当然,数据价值的评估不仅仅是为了解决数据工作者们的困惑,更重要的是为了更好的数据流通、数据交易、数据中介等更精准、更多元、更落地的数据商业化场景提供支撑。

02

什么是数据价值?

数据价值的朴素认知

谈到数据的价值,那么什么是数据价值?

人们对数据价值的朴素认知:

“数据只是一种可以识别的符号,本身没有什么价值。只有将数据置于其使用环境的上下文中,赋予数据使用的目的和意义,即将抽象的数据与具体的实体行为结合起来,它才会变得有价值和作用。”

“数据的真正价值在于应用,没有应用价值的数据就只是数据而已。”

除此之外,认知数据价值还应该考虑以下方面:

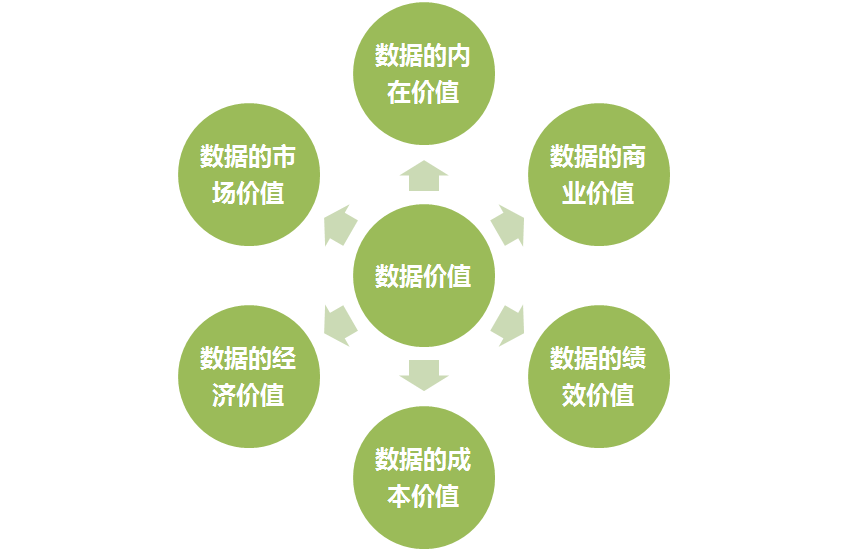

数据的内在价值,即:数据本身包含的信息量,信息量越大数据的价值就越高。

数据的市场价值,即:数据资产在市场上的价格。由于数据市场交易体系还不成熟,对于数据资产的市场价格很难判定。即使是同一类数据,在不同地区、不同市场、不同交易模式下其价格也不相同,这一点从新闻报道的数据黑市交易中就能够看出。

数据的经济价值,即:数据对于人和社会的经济上的意义。经济价值是经济行为体从产品和服务中获得的利益,这个是经济价值的定义,这个似乎市场价值没有太大的差别。

数据的成本价值,即:数据存储、传输、处理过程中所消耗的成本,例如:人工费用、设备费用等。

数据的绩效价值,即:数据对于工作绩效的价值,例如提高工作效率、降低沟通成本等。

数据的商业价值,即:数据在商业活动中的价值衡量,从而让业务更高效、更精准、更低成本,更有据可依,更便于促进商业模式的优化和创新,更有利于商业的长期持续发展。

数据价值的多样性,决定了数据资产不能像其他资产一样可以单纯用货币来衡量。

03

影响数据价值的因素

数据价值 = 数据收益 - 数据成本?

大家都知道,数据只有使用了它才有价值。但是这个价值到底有多大,该如何衡量?

中国信通院出版《数据资产管理实践白皮书(4.0版)》中,给出了数据价值管理的定义和度量维度:数据价值管理是对数据内在价值的度量,可以从数据成本和数据应用价值两方面来开展。

数据成本:一般包括采集、存储和计算的费用(人工费用、 IT 设备等直接费用和间接费用等)和运维费用(业务操作费、技术操作费等)。数据成本管理,从度量成本的维度出发,通过定义数据成本核算指标、监控数据成 本产生等步骤,确定数据成本优化方案,实现数据成本的有效控制。

数据价值(收益):主要从数据资产的分类、使用频次、使用对象、使用效果和共享流通等方面计量。数据价值(收益)管理 从度量价值的维度出发,选择各维度下有效的衡量指标,对针对数据连接度的活性评估、数据质量价值评估、数据稀缺性和时效性评估、数据应用场景经济性评估,并优化数据服务应用的方式,最大可能性的提高数据的应用价值。比如可以选择数据热度、广度等作为数据价值的参考指标,通过 ROI 评 估,高效管控和合理应用数据资产。

但是,数据价值=数据收益-数据成本吗?似乎又不能用一个简单的数学公式来衡量。

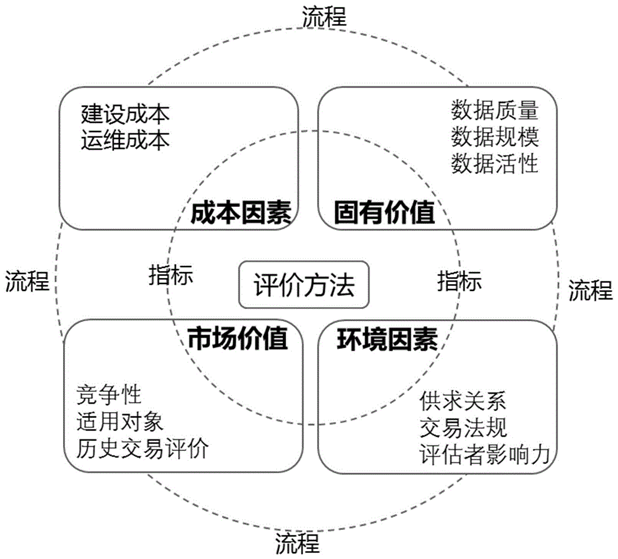

数据价值的评价还需要考虑以下因素:

来源:上海计算机软件技术开发中心《数据资产价值评估模型及方法》

成本因素:数据产生的业务价值受成本的影响,比如:数据存储、数据加工、数据运维产生的人工、软硬件设备成本。

环境因素:数据的市场供需关系,数据交易的地区、相关机构对数据监管要求等因素也会影响数据价值。比如:数据的供求关系,如果一个数据在供给侧是稀缺的,在需求侧是迫切的,那这个数据一定是高价值的。另外,同一数据在不同的地区(欧洲、亚洲),不同监管要求下,其价值也是不同。

固有价值:数据的质量是影响数据价值的核心因素,数据质量的好坏是评级数据价值的基础,包括数据的准确性、完整性、及时性、真实性。同时,数据的规模,以及所包含信息的多样性、实用性、易用性、活跃性也是影响数据价值的重要因素。

市场价值:数据在不同的市场环境下,不同的应用场景中其发挥的价值是不同的。主要表现为数据的稀缺性、竞争性、时效性、适用性、场景性以及历史交易评价等。

04

数据价值评估的方法

目前,在有形资产的评估方法方面主要有4种方法:收益现值法、重置成本法、现行市价法、清算价格法。而无形资产也形成了一套较为完善的评估体系,主要有:成本法、市场法、收益折现法等。

虽然,人们已经形成了“数据即资产”的共识,但是与传统的有形资产、无形资产相比,数据资产的评估标准和要素相差很大,无论是有形资产还是无形资产的评价方法,都不能完全应用到数据资产价值评估当中去。主要原因:

数据的确权难。数据的易复制、易转载、易传播等特点给数据的确权造成了很大的困难。目前行业的潜规则是“谁采集、谁拥有”,因此就造成了个人信息被滥用,甚至交换、出售等现象。

数据的定价难。数据价值具有时效性、变动性,随着时间的推移数据会发生贬值,但是这个不同类型的数据的时间贬值曲线是不同的;数据资源的无限性,不同与其他商品,数据资源是可以无限使用的,所以其价值难以估算。数据价值还具有不确定性,数据的法律监管、隐私权等问题对数据价值也会产生实质性影响。

在研究数据资产定价方法的理论中,更多的是市场法、成本法和收益法三种。

成本法:数据价值= 重置成本*贬值系数*期望收益系数。这里的重置成本就是我们上述的数据的存储、处理、运维成本等;贬值系数为数据的时效性系数(或生命周期);期望收益系数及数据商业活动中所获得的额外收益。

市场法:数据价值= 可比数据资产成交额*修正系数。

收益法:将企业数据资产未来可能产生的收益折现为现金流进行计算。

三种方法的优缺点:

来源:《数据资产管理实践白皮书(4.0版)》

数据资产价值受到越来越广泛的关注,但是当前业界对于数据资产评估的研究还处于早期阶段,评估方法手段都还不成熟。数据资产的复杂性也让以上的从无形资产评估借鉴过来的方法均有所不足,究竟哪种方式才适合数据资产的价值评估和最终定价,还有待进一步探究。

写在最后的话

数据已经成为与土地、劳动力、资本、技术并列的五大生产要素之一。但是,数据并非天然就是生产要素,他的本质是对物品、服务或经济主体等相关信息的电子或非电子形式的记录。

物品、服务的价值的价值是在交换过程中产生的,从原始社会的以物易物,发展到现在的货币经济。而数据的特殊性——诸如数据的确权问题、合规性问题、分辨差异性问题等等,导致数据很难单纯从货币来计价。

对于数据要素而言,离开价格的单纯数量核算并没有太大的意义,这和劳动力要素的人数、技术要素的专利数等完全不一样。因此,数据价值的评估,定价以及纳入会计核算还有很长的路要走!

作者:石秀峰

来源:谈数据