工业企业在互联网、大数据等技术的推动下,迎来了产业转型升级的新契机,互联网与实体经济深度融合,产业互联网、工业4.0、智能制造在业内被同时提出,其共同的本质是传统产业通过设备、产品的感知技术全面实现数字化、进而实现设备联网,数据线上汇聚,挖掘数据价值,打造智能化的数据平台和数据服务产品,形成新的商业模式。这个过程中,数据是最重要的一个角色。

阿里巴巴在上市前用60亿收购32家企业,完成其产业战略布局,定位公司未来发展的三个阶段是平台、金融到数据,这种布局,最终是数据战略的布局。我国拥有39个工业大类,191个中类,525个小类,是全世界唯一拥有联合国产业分类中全部工业门类的国家,并提出“2025中国制造”从工业化向智能化转型等目标,各企业能否在这一轮产业升级窗口期中获得主动与先机, 数据战略是核心竞争力,必须引起足够的重视。

01 从数据到数据资产

大数据热之后,我们需更理性地看待数据。数据是什么?有数据就有价值么?是数据就是数据资产么?

数据,是数字到图、动图、语音等为形式的信息载体。在企业中,更多是数据库、报表、文件、文档、视图等形式。

从数据到资产,有一个过程。企业会计准则中“资产”的概念:“企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。”可明确作为“资产”的数据,表现为以下两种形式:

数据的价值在于数据所承载的信息含量,数据的流量、数据的可交易、数据的关联性,都具备挖掘信息的价值。从会计理论层面,目前数据作为资产在定义与计量还需要一定的制度突破,但从实践层面,数据作为资产的价值已达成共识,企业所拥有或控制的能为企业带来经济利益的数据资源归为数据资产。

02 数据在企业的应用现状

现在,大多数企业的数据基础与应用现状对支撑产业智能化转型还有很大差距:

(1)数据应用基础还需要完善

数据的标准化、数字化存在不足,特别是设备的数字化水平不高。2017年我国规模以上工业企业生产设备数字化率为44.8%、数字化设备联网率为39.0%,达不到设备全面联网的需要,数据采集难、成本高、效率低。数据源覆盖的范围还有缺漏,如境外数据的获取比较粗放。数据分析应用工具的易用性不足,主流的使用习惯还是线下数据应用等。

(2)缺乏专业的数据运营管理

一是数据归属权未进行明确界定。仍然以“谁产出谁拥有”,数据壁垒普遍存在,公司整体的全局性数据还存在一定的局限性。

二是数据应用专业化分工不明晰。管理者既是数据拥有者、使用者,又是数据采集者和加工者,大量时间投入在数据的收集、加工以及数据收集系统、数据应用工具的建设上,而用于数据价值分析应用的时间少。

三是数据建模能力普遍薄弱。各行业数字化模型积累与沉淀不足,且各企业数据各执一方,目前未形成行业性的规模型数据平台。

(3) 数据作为潜力巨大的资产未被足够重视

在产业互联网兴潮下,企业对数据的战略意义估计不足,未对数据整体规划与应用提出实战性部署。

很多数据的应用还处在对基础数据就事论事的分析上,用数据说话、用数据决策的管理模式没有完全形成,定性分析较多,数据定量分析与精确定位问题的能力还不足。数据间信息未达到融通与整合并实现价值挖掘的程度,更遑论行业标准引领与数据产品输出等数据战略的有效落地。

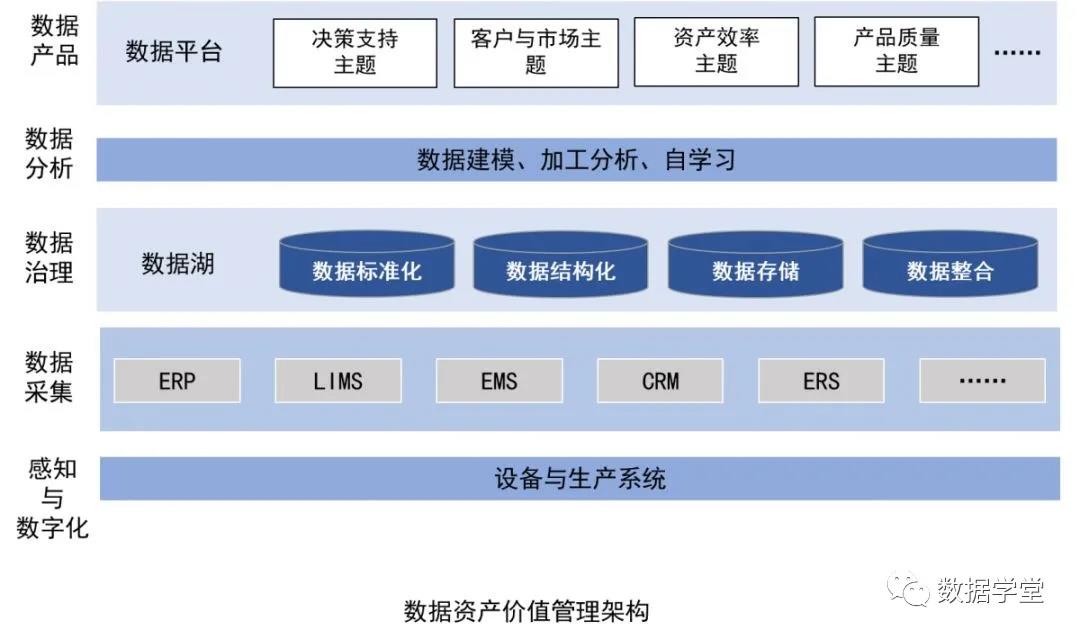

03 数据资产价值管理

数据资产管理(Data asset management 简称DAM)是规划、控制和提供数据及信息资产的一组业务职能,包括开发、执行和监督有关数据的计划、政策、方案、项目、流程、方法和程序,从而控制、保护、交付和提高数据资产的价值。

企业应着手打造自己的数据中心,对数据资源进行资产化,对数据从技术治理到平台应用,再到数据产品的综合锻造,提供专业的数据运营管理服务。

把握先机和主动,打造数据能力核心竞争力。纵向上垂直深耕,横向上行业拓展和生态构建。

(1)数据的基础建设与重构

数据重构,即数据中心以数据资产的角度,重新认识自己、重塑流程、重新梳理数据分类,进一步进行标准化、数字化、整合化的数据规划。对已形成和积累的数据进行标准化、资产化的自省;对现有数据进行资产化评估,一是能否带来经济效益,二是数据本身是否有交易的价值。

① 建设基础数据采集端信息系统,对业务流程中的数据标准更清晰,使基础数据更精准。

第一,构建完善的基础数据采集信息系统,形成信息化与工业化深度融合的基础数据体系。让企业系统流程的数据源更加全面、数据标准更加明确。

第二,让数据更精准。数据资源里并非都是有价值与有效的数据,也有冗余和使用低频的数据,会增加数据应用难度。如财务核算,辅助字段体现是对经济事项的描述,是一种数据收集的手段,但财务核算字段繁多,产生的数据量巨大,增加了数据加工环节海量筛选的工作量,应加强对数据分析的核算精准度,如提高按产品、按项目、按税收优化政策等核算能力。

②梳理经营的数据、行业标准、行业经验、员工数据,确保基础数据的线下到线上的数字化迁移。提高基础设备的数字化程度,用更先进的感知技术,数据采集由人工转为自动采集。大数据概念中,数据有结构化与非结构化,如图片、视频等。目前,我们仍然趋向于把非结构化的数据结构化,比如OCR技术对图像的处理,抓屏技术、语音识别等技术都是对非结构化数据的处理,我们要使用这些新技术,促进数据全面Online上线。

③做好智能工厂等产业互联网模式下的数据的融通与整合。产业互联网模式反映的正是数据在线下与线上整合的过程。产业电商平台是对线下产品与线上交易、服务、金融数据的整合;制造智能化转型,把线下的生产设备通过线上网络,将数据交互连接到一起,让企业成为一个整体。启动智能工厂建设,利用技术来实现企业的数字化业务的重新设计。

(2)数据资产的评价与管控

①数据资产的估值。对数据资产,目前市场上还未有明确的计量标准,数据资产又未完全符合企业会计准则定义的“过去形成”,它有一定潜在未来预期的价值。但是数据作为资产的价值已经成为共识。估值的方法大致可以从以下两个方向探讨:

一是数据产品化计量。在企业内部,可以参考原油生产加工过程,对数据采集、加工过程进行流程标准化,对过程中的投入、产出进行记录与量化,甚至可以出数据资产明细表,反映每一类数据的成本。比如,财务共享服务,把财务领域的各项工作按管理型、交易处理型等进行分类、评估,对交付工作进行定义与量化,会计凭证与报表,实质上是对经营数据的采集与加工,每一项交付的产品是可量化、可标价的。

二是数据市场化计量。当数据资产的产品在业内市场成熟后,可以有成熟的市场定价,或是由行业标准制定者进行定价。数据产品的计量规则或可参照无形资产,计入企业的资产负债表成为可能。

②数据资产的管控。数据资产的集中管理、开放、电子化、脱敏分类,并重新制定数据管控的规则。对数据的有效性、使用频度、冗余程度等需要适时评估。

按“谁负责谁拥有”的原则,进行数据所有权的重新界定,数据所有者责权明确,打破现有对数据归属的界限,或是明晰模糊概念。同时,支持企业数据资产的分发、开放、交易等管理,对数据质量专业管理,从而促进数据资产的价值实现。

(3)数据资产的应用和创新

通过数据中心打造数据资产共享开放与合作的平台,对内挖掘更深的数据价值,对外形成可交易的数据产品,实现行业拓展与生态构建。

加强数据应用层面的顶层设计,重构数据要素间的关系。需要对数据的通用性、共享性与特殊性进行功能性分类,实现内部数据最大限度的口径一致与互通共享。对企业的供产销,甚至是员工数据,都有其关联性、共享性价值的挖掘。

通过数据资产的主题分析应用,对总部、事业部、小集团公司等提供定制化、个性化的数据的产品服务,达到数据对生产的优化、流程的优化、风险的监控,管理的支撑。使企业内部逐步形成“无边界信息流”,从而形成新的业务模式、新的产品制作流程及新的制造业生产方式。

关注企业内外、行业、国家等宏观的数据链,布局行业生态数据,即有数据就有价值流的理念。积极地参与甚至主导行业标准,把握“行业话语权”,得行业标准者得市场!借助互联网,进一步将内部数据平台升级打造成信息、交易、定价等一体的行业大数据平台,开放已标准化的行标,提供合作的机制,订阅与查询的数据使用形式,可以形成新的商业模式和行业数据权威,进而形成行业内数据资产应用的共赢模式。

来源:中国石化共享服务、数据学堂

作者:林颖