导读

2022年元月,专注于技术政策的网站Protocol预测:“2022将是美国(数字)科技立法的繁忙之年”[1]。一年下来,美国数字立法并不繁忙。位于华盛顿的咨询公司Freedman Consulting统计显示[2]:2022年,美联邦数字立法提案(National Legislation)仅为43个,相较2021年的239个,跌去了8成。反垄断与公平竞争提案,2021年22个,22年仅3个;隐私保护与公民数据权利提案,2021年17个,2022年12个;内容审核和自由言论相关的平台责任提案,2021年54个,2022年5个。

同样在2022年元旦,我们曾展望2022年美联邦数字立法,重点对反垄断与公平竞争、数据安全与隐私保护、平台内容责任这三个高热领域作了预判[3]:

①反垄断“只打雷不下雨”局面将延续;②美联邦层面隐私立法退潮在所难免;③事关平台责任的230条款难以被撼动。我们判断的逻辑原点是:在以平台经济为核心的数字治理领域,与欧盟从人权视角出发,意在追求公平的数字发展收益分配权不同,美国作为能够全球布局、全球收割的最大数字利益既得者,其数字治理的终极目标是维护美国数字产业霸权,并基于数字霸权去夯实其在全球的政治、经济投射力。这一原点之上:在美国内部,数字立法受选举政治周期作用,2022年远离大选年,是立法上的“承平之年”;在美国外部,数字立法受欧盟等司法辖区的政策溢出影响,而2022年欧盟主要立法大势已定,美国会闻风而动的可能性并不高。

又逢岁末年初,2023年开启之时,回望2022年美数字立法,我们发现:

①反垄断与公平竞争方面,立法依旧是不变的“雷声大雨点小”,仅主张增强执法人员与资金配置的机构改革类立法顺利落地,但实质性条款改革未获推进。立法未动,司法克制审慎,更鲜有重大执法案例。我们判断,拜登剩余任期内,美本土数字平台反垄断的紧迫性和可行性,将持续下行。

②联邦隐私保护方面,立法虽未获实质推进,但提案“量减效增”。着眼未来,两党共识趋于扩大,立法可能跨越党争周期,迎来结构性机会,但需突破“不必要”的障碍。联邦贸易委员会(FTC)牵引下的隐私保护类司法、执法行动将常态化,而这将与立法形成良性互动。

③平台责任方面,司法比立法激进,产业侧的合规动作走在了法律义务调整之前,平台尤其是超大型平台的责任在显著加重。立法侧,美国依然拒绝将平台责任“守门人化”,继续在“避风港”框架下讨论平台责任的范围与多寡,为监管锁定了发展之锚。共和党人势必掀起新一轮230条款改革风暴,但党派均势、选民对于风险的厌恶以及温和派力量的回归,此一改革前景难免黯淡。

④数字政策日益与科技政策、产业政策融合,成为美国国家安全战略中的重要组成。美国数字政策的外延在扩充,公平竞争、隐私保护、平台责任等传统的平台经济类治理议题依然火热的同时,半导体、人工智能、量子等数字技术类议题讨论正在加码,与数字相关的产业政策、贸易政策的议题辩论正在增加。

一、反垄断与公平竞争:不变的“雷声大雨点小”

我们对“雷声大雨点小”的判断,可上溯至美2020年大选期间[4]。彼时,参议员伊丽莎白·沃伦(Warren)等高呼“拆分脸书”,华盛顿反垄断一时间山雨欲来。大选落幕,我们基于美国内选举政治、经济社会状况以及美数字产业全球布局等视角,认为数字平台反垄断对拜登政府和第117届国会而言,既不急迫、也不可行。如今,拜登执政已过半场,其本人对数字平台公平竞争与反垄断只流于一道行政令[5];117届国会反垄断提案不在少数,但始终未有重大提案上升为立法。

(一)主要进展

联邦反垄断立(修)法方面。今夏,我们梳理了美国第117届国会21项与数字平台公平竞争与反垄断关联的提案,将其分为“机构改革类”(10项)和“实质举措类”(11项)。对两院同主题案合并后,我们共梳理出15类提案,提案名称、编号、主旨、进展、参与议员、委员会投票分布、两党联署情况,详见图表1[6]。立法前景方面,我们夏天的判断是[7]:首先,“两院共识”、“委员会共识”不代表两党共识。15类提案中,两党均认为重要且分别在两院发起的只有1类(2项),表明两党在立法方向上有重大分歧。其次,民主党为立法的主推力量。两院民主党人出现“监管竞速”现象,15类(21项)提案中,民主党凭一党之力发起10类(13项),共和党仅发起4类(6项)。最后,多数提案将停留在众/参议院司法委员会层面,或仅处于“引入”阶段,仅两项提案可能上升为立法,两项提案均为机构改革类,分别为S228(HR3843,<收购兼并申请费现代化法案>,增强执法机构人员和财务配置)和S1787(HR3460,<州反垄断执法管辖地法案>,州层面有权指定反垄断诉讼管辖)。去年12月23日,美国会通过1.7万亿美元的政府拨款法案,纳入了HR3843和HR3460。

执法方面。人事安排:缺乏反垄断实务经验和国会资源协调能力的学院派反垄断专家琳娜·坎(Lina M. Khan)、吴修铭(Tim Wu)分别加盟联邦贸易委员会(FTC)和白宫国家经济委员会,暗示拜登政府反垄断“公关”意涵浓烈。过去两年,两人声量微弱。机构建设:《收购兼并申请费现代化法案》与《州反垄断执法管辖地法案》在2022年底的通过,表明两党在增强FTC和司法部(DOJ)反垄断执法力量、加强资金支持以适应平台时代反垄断方面有共识,对州执法予以支持。但在法律未动的情况下,单靠增强执法力量难以扭转执法走势。执法案例:尽管有声音认为应优先以强有力的执行既有反垄断法来解决“经济数字化转型而引发的种种担忧”,然而立法改革迟滞导致执法依据不足,典型执法案例鲜有。执法规则:FTC主席琳娜·坎一边声援国会立法,一边主张通过FTC发布公告和制定规则的方式,来定义《联邦贸易委员会法》第五节中提到的“不公平竞争方法”,以此作为针对数字平台的执法依据,但在共和党对FTC党派倾向高度敏感的当下[8],FTC扩权动作极易受到内外部挑战。

司法方面。与执法困境相似,由于既有立法不足以支撑司法,2020年以来美司法部、FTC针对脸书、亚马逊、谷歌、苹果等公司提起的诉讼,多处于“已提交”、“补充证据”、“驳回”状态,暗示司法分支在反垄断判决方面克制慎重,这对后续诉讼甚至立法起到引导作用[9]。以2020年8月游戏公司Epic Games诉苹果商城抽佣案为例,加州地区法院通过对“相关市场”的界定驳回了Epic有关苹果商城垄断的主张,认为“虽然苹果在数字移动游戏交易领域拥有超过55%的可观市场份额和极高的利润率,但仅凭这些不能说明苹果存在垄断行为。苹果并未设置进入壁垒,或采取了减少相关市场上产出、抑制创新的做法。成功并不违法。反垄断法保护的是竞争而不是竞争者。”驳回Epic反垄断诉求之外,法院要求苹果不得阻止开发者采取外部链接、按钮或其他引导性用语来引导用户使用第三方支付,意味着法院不认可苹果商店在支付交易环节的反竞争行为,但并没有质疑抽佣行为本身以及佣金率的合法性,更没有据此认为苹果垄断。随着韩国、欧盟等越来越多的国家/地区要求平台放开第三方支付,谷歌、苹果已在分市场、分步骤进行政策调整,Epic诉苹果案后续将不再值得期待,美立法侧《开放APP市场法案》即便后期有所推动,也大概率不会超出韩、欧立法水位。综合韩、欧、美三地围绕应用商店的立法、司法实践来看,三地司法观点接近,其对数字平台垄断认定慎重,均反对以“反垄断”来扮演仲裁者或庇护者角色。

(二)分析判断

美数字平台反垄断声势日隆,有特定的时代因素与社会背景,非单纯的经济或法律问题。2016年以前,对数字平台规模、市场行为质疑的声音较少,传统芝加哥学派所主张的消费者福祉论和可竞争市场论有相当大的市场,而主张关注市场结构、竞争过程以及更多政府干预的“新布兰代斯主义”兴起,则有特定的时代背景。2018年以来,沃伦、桑德斯等进步派民主党人,效仿2016年依靠身份政治和对华竞争作为政纲的特朗普,抓住过去30年美中产阶级在金融、科技两波全球化的进程中被日益边缘化的痛感,将反对全球布局的大型数字平台市场势力与进步派民主党人主张的“平等主义”叙事相挂钩,把数字平台与生物制药、军工联合体相提并论,提出“拆分脸书”,并在2020大选季反复翻炒。2020年10月,众议院民主党人主推的《数字市场竞争调查报告》发布,将“新布兰代斯主义”引入国会,在价值目标上反对效率优先论,不认可将消费者福祉作为反垄断的唯一指标,在治理模式上主张抛开机械的反垄断执法,转向多方共治以干预数字市场,在用户协议、消费者保护、数据使用规则等问题上施行共治。该报告成为后续民主党人提案的主要依据。

提案杂乱交错、立法推进不顺,数字平台反垄断始终雷声大雨点小,根源于立法者的认知差异。随着沃伦、桑德斯等人在2020大选后淡出,产业和法律层面缺乏支撑、作为选举动员手段的反垄断口号后劲不足,但选举政治对反垄断这一专业领地的入侵惯性并未消失。拜登执政后,民主党以微弱优势控制两院,这一权力格局便于部分民主党人继续引入数字平台反垄断提案、甚至凭借党派优势闯关司法委员会。然而,表面的流程顺畅并不能掩盖深层的认知分歧:一方面,共和党人倾向于在既有反垄断立法框架下加强执法,其此轮立法改革提案也多数聚焦于“机构改革”,始终瞄准执做大做强既有执法机构、确保执法机构政治中立来立法,而即便涉及到实质性立法内容修正,共和党的核心关切也是通过修法削弱大型社交平台的内容审查权力,防止其“歧视保守言论”,即共和党眼中的平台垄断,指向的是平台利用市场地位压制保守派的声音,本质上是尝试用反垄断的工具来解决平台内容责任的问题。另一方面,传统反垄断法的一些原则在适用数字平台时固然面临显著挑战,民主党试图以“新布兰代斯主义”重塑数字平台反垄断体系,但“新布兰代斯主义”在指导数字立法方面目前仅有一些未经验证的碎片化设想,在具体业务场景介入、具体工具选择方面的可行性和风险性都值得关注,两党议员在数字市场领域的市场操纵与价格控制、产业集中与并购限制、跨界经营与非平台业务剥离、自我优待与歧视等竞争议题上,始终存在显著认知分歧[10]。

拜登剩余任期,数字平台反垄断的紧迫性和可行性将持续下行。中期选举中,拜登政府此前多轮纾困补贴带来的现实利益、始终充分的就业数据与稳健的建制派作风,让民主党稳住了两院基本盘。与此同时,民主党利用堕胎权(高等法院在今年夏天推翻罗诉韦德案刺激民主党人)等议题,调动中间选民对于特朗普执政期间右翼风格的戒惧,提高了民主党选民的投票率并成功拉拢中间选民,让共和党“红色浪潮”未如期而至,并为特朗普复出设置了障碍。中期选举证明,经济与民主议题,是决定大选走势的两个核心要素。集中精力防止经济走向衰退,防止社会出现显著的撕裂,符合民主党的核心利益。新冠大流疫、俄乌冲突凸显了数字技术和数字平台的重要性,专注数字经济的发展效应能够以较低成本集聚跨党派支持、服务选举,而数字平台反垄断不仅争议大,且对内无助经济恢复,对外无益借力科技巨头开展国际竞争,还容易让白宫陷入不必要的府会对立中,难以聚焦其他优先议题,相关政策调整因此缺乏紧迫性。

二、隐私保护:扩大的共识,外向的立法

(一)主要进展

联邦综合隐私立法方面。Freedman Consulting的数据显示,117届国会(2021年元月-2023年元月)共提出29项提案,其中2021年17项,2022年12项,29项提案中多数为116届国会(2018年元月-2021年元月)对应法案的重新引入,暂无法案获得通过。代表性提案/行动包括:①2021年3月,民主党参议员Schatz重新引入2018年《数据保护法》(DCA)[11];②2021年4月,共和党参议员Moran重新引入2020年《消费者数据隐私和安全法》(CDPSA),强调联立法优先权,并为FTC扩权[12];③2021年7月,参议员Wicker重新引入2020年《制定美国框架以确保数据访问、透明度和责任法案》(SAFE DATA Act)[13];④2021年11月,共和党众议员(Rodgers & Bilirakis)提出一揽子立法路径设想[14];⑤2021年11月,民主党众议员(Eshoo & Lofgren)重新引入2019年版《在线隐私法》(OPA),主张创设用户数据权利,建立专职数字隐私机构[15];⑥2021年11月,民主党参议员Cantwell重新引入2019年版《消费者在线隐私权法》(COPRA)[16];⑦2022年6月,两党议员(Pallone & Frank & Wicker)提出《美国数据隐私和保护法案》(ADPPA),强调受管辖实体的“忠诚义务(Duty of Loyalty)[17]”;⑧2022年9月,白宫举行技术平台听证会,针对隐私收集、使用、转移、保存以及定向广告提出原则性要求,特别强调对地理、健康等敏感数据的保护[18]。

州综合隐私立法方面。联邦立法的迟滞凸显了州立法的迅速。116届国会以来,34个州的立法机构提出70余项隐私保护法案,截至目前,加利福尼亚州、科罗拉多州和弗吉尼亚州出台了正式的综合性隐私保护法。虽然联邦立法和州立法之间存在竞争关系,但既有联邦主流提案基本能够呼应现有州法,至少做到相违。后期的角力,关键在于将两者“水位”对齐,为联邦优先权的适用划出范围。

执法与司法方面。机构建设:国会一直积极尝试为隐私保护的主要联邦执法机构FTC增加人力、资金预算[19],但由于联邦综合性隐私立法本身推进不畅,被纳入其他类型综合立法的涉隐私条款又可能因为综合立法搁置而无法推进,导致该目标一直没有落地。去年9月,民主党隐私立法领军人物 Cantwell提出的向FTC拨款5亿美元用于加强用户隐私保护提案曾被纳入拜登政府力推的《重建美好未来》法案[20],后随《重建美好未来》的搁置而搁置。执法与司法案例:FTC依据联邦《儿童在线隐私保护法》(COPPA),对游戏公司Epic Games在没有通知父母或获得可核实的父母同意的情况下收集13岁以下儿童个人信息提起民事诉讼,2022年底,Epic Games同意支付2.75亿美元的民事罚款来与FTC和解。执法规则:与反垄断领域相似,联邦立法迟滞的情况下,FTC考虑自身来制定或扩大既有隐私执法规则。2021年7月,在拜登政府颁行的促进竞争行政令中,其中一个角度即为要求“FTC通过制定规则来解决可能损害竞争、消费者自主权和消费者隐私的不公平数据收集和监控行为”,2021年9月,参议员Blumenthal领衔8名参议员致信FTC主席可汗,希望“制定消费者数据保护规则”[21]。我们认为:与在反垄断领域开展规则制定面临巨大阻力不同,FTC在隐私保护制定规则得到了行政部门和国会更多的支持和默许,这将与日渐扩大的国会立法共识形成良性共振。

数据跨境方面。斯诺登事件后,2016年生效的美欧《隐私盾协议》升级了传统的《安全港协议》,不仅保障商业语境下的美欧个人数据跨境流通安全,还强调政治与执法语境下的个人数据跨境安全,赋予数据主体更多的控制权,限缩行政权力。2018年欧盟《通用数据保护条例》(GDPR)对公民隐私采取“属人+属地”双重管辖,其第48条规定,欧盟以外的行政主体要求转移欧盟范围内的个人数据时,须以国际协议作为支撑,欧洲数据保护委员会(EDPB)认为,只有出于“保护生命或身体完整性受到威胁的个人重大利益”目标,《澄清域外合法使用数据法》(简称‘云法案’)才不与GDPR冲突。2020年7月,欧盟法院因Schrems II案,判决认为美情报机构执法“不可控”,欧洲公民缺乏救济渠道,隐私盾协议无效。拜登执政后高度重视欧洲盟友关系,着手美欧数据跨境信任重建。2021年3月,美国会研究局提出包括“总统行政令、订立外交条约和联邦立法”三种解决方案[22],同年8月,布鲁金斯学会呼吁加速联邦隐私立法以重构美欧数据跨境信任[23],美欧跨大西洋贸易技术委员会(TTC)机制下美欧数据跨境部长级谈判加速,2022年3月,在前期部长级沟通基础上,拜登访欧期间与欧委会主席冯德莱恩联合宣布“就新的跨大西洋数据隐私框架达成原则性协议”。作为对3月原则性协议的落实,拜登10月签署行政令《关于加强美国信号情报活动保障措施的行政命令》[24],要求美国基于国家安全目标开展信号情报活动时候务求“必要和相称”,美国家情报办公室(DNI)将负责监督情报行动并受理行政投诉,同时成立独立的数据保护评估法庭以提供救济机制。12月13日,欧委会启动通过《欧盟-美国数据隐私框架充分性决定》的程序。

美欧之外,2022年4月,美国、加拿大、日本、韩国、菲律宾、新加坡、澳大利亚和中国台北宣布组全球CBPR机制,事实上将AEPC旗下的跨境流通机制单列,排除了中俄等国。

(二)分析判断

2018年以来,尽管美联邦层面综合性隐私立法几番山雨欲来,但基于多种因素,我们始终相信立法将“迟到”、“温和”,116-117届国会的立法进展,印证了我们此前的判断。然而,没有立法并不代表“毫无进展”,过去4年进展不顺也不意味着未来4年仍将“高开低走”。历经党派轮替,我们认为:未来4年,联邦立法虽将继续面临挑战,但立法时机趋于成熟,存在走出党争周期、迎来结构性立法的可能性。依据包括:

117届国会提案“量减效增”,两党共识趋于扩大。美联邦综合隐私立法大方向始终明确:确立个体数据权利、明确义务主体责任、建立有效执行机制,分歧主要在执行:联邦立法是否享有优先权、是否允许公民个体提起诉讼、是否另设隐私保护机构。分歧牵涉联邦与州的权力关系、发展与监管的平衡以及联邦部门间利益,总的来看:共和党人承认隐私保护,更看重产业发展,因此主张低限度立法,主张联邦立法优先以防止各州自行其是[25],对个体诉讼权持保留态度以防权益滥用,以此降低企业合规成本;民主党人总体上更重视隐私保护,其进步派观点激进,主张完全的个体诉讼权和各州立法权,不同意联邦优先权,温和派兼顾产业利益,立场折中。116届国会立法由民主党主导,提案分歧集中在民主党内,共和党的态度是“不参与、不接受”。117届国会共和党人开始参与立法,其主张与民主党温和派“有限的联邦优先”和“有限的公民诉讼”逐步靠近。因此,尽管117届国会提案总量下降且新瓶装旧酒,分歧也并未完全消除[26],但在全球已有145个国家/地区通过全面隐私立法的当下,对于沦为隐私贱民(privacy pariah)的担忧,叠加民主党进步派这一搅局者淡出后两党共识的扩大,“未来1-2届国会可能立法成功”[27]。

立法将跨越党争周期,迎来结构性机会。以ADPPA、COPRA等代表性法案虽未落地,但从内容看,立法已跨越党争周期,回归隐私基本面,所映射出的立法趋势包括:①监管与发展平衡方面,各方对个体数据权利、义务主体责任无根本分歧,无非是权利与义务的种类多寡,ADPPA、COPRA等虽颠覆了传统隐私法“通知-选择”(notice and choice)范式而主张更严格的“数据忠诚义务”(data loyalty right),但均对“忠诚义务”进行限缩性解释[28],数据处理活动的自由度和数据价值释放的基本取向没有改变。②执行争议方面,不受约束的公民诉讼权或联邦优先权落地概率不大,ADPPA模式或成主流方案,即承认私人诉讼权,又以起诉时间、诉讼程序和损害赔偿范围限制来限缩该权,承认联邦优先权,又列出保留情形以衔接部分州法。③个性化方面,一是突出对儿童、青少年等特定群体的权利保护,二是突出对大型数据持有者的特殊限制,强化其告知义务、算法评估义务,三是可能因突发隐私场景触发立法,如疫情期间的追踪应用程序信息保护立法、疫苗接种信息保护立法。④数据跨境方面,纵观世界各国,数据跨境治理往往始于国内隐私保护与数据安全辩论,终于一国的外交与贸易政策。美欧数据跨境龃龉不断,本质在于斯诺登事件和特朗普执政下美国优先,严重冲击了美欧数字互信,直观表现为欧盟GDPR与“云法案”形成对撞,即美方基于“云法案”原则上[29]可全球调取数据这一既成事实,威胁到GDPR域外管辖权。美欧都有将自身数据隐私与安全范式推向全球的野心,欧盟范式以人权保护为圆心,客观上起到对美产业压制效果,美国范式以产业扩张、数字霸权为根本目标,数据跨境作为隐私立法这枚硬币的另一面,未来将成为美国的关键发力点。

立法需要突破“不必要”障碍。“剑桥分析”重挫民主党,导致该党在116届国会隐私立法中一哄而上,试图借此约束大型平台以服务自身选举,过强的政治意志遮蔽了细节辩论[30],立法进程因而分歧重重,变得艰难、“不可能”。117届国会以来,民主党掌管白宫、两院,数字立法冲动下降,党内进步派的淡出亦为两党妥协留出空间,立法由“不可能”转向“可能”,但同时另一阻遏要素“不必要”却在上升。一方面,受欧盟GDPR辐射,美数字产业整体隐私水准提升,加之国会听证、提案频繁,州立法四面开花,执法、司法动作高发,业界如履薄冰,4年来未再出现类似“剑桥分析”级的隐私弊案,外部形势倒逼立法的紧迫性降低。另一方面,疫情后线上活动增加理论上应加速包括隐私保护在内的数字立法进程,但事实上,无论美国还是欧盟,疫情立法的优先和2022年以来中美竞争、俄乌冲突消耗了过多行政和立法资源,数字立法被边缘化。着眼未来,欧盟数字治理体系日臻完善,布鲁塞尔效应将持续外溢,世界经济震荡下行、预期转衰压制市场表现,巨头市值下滑,“市场势力”缩减,美联邦隐私立法“排期”将面临“不必要且不紧急”的挤压。

三、平台责任:遥远的“守门人”,有限的平台责任

随着平台技术和场景的变迁,以欧盟《数字市场法》(DMA)和《数字服务法》(DSA)为分水岭,数字平台(尤其是超大型平台)的责任呈复杂化、直接化特征。从责任构成看,公平竞争、非法内容审核、隐私保护、消费者权益保护,均可被视为广泛意义上的平台责任;从责任性质看,美1996年《通讯规范法》和欧盟2000年《电子商务指令》在内的各国立法,普遍为平台构建了以“通知-删除”为核心的平台责任模式,本质上是避风港机制,平台无须积极履行第三方义务,只要接到通知后及时删除违法内容即可,DMA、DSA虽未加重平台的第三方义务,但显著加重平台本身的直接责任。作为观察平台责任的两大主要场景,美国在社交网络与电子商务领域,平台责任立法与司法也在逐步演进,但欧盟式一揽子平台责任规制路径,并未在美国发生。

(一)主要进展

场景1.1:社交平台责任立法。如果说此轮美国隐私保护立法始于2018年“剑桥分析”给民主党带来的巨大挫败感,那么此轮美国社交平台责任立法改革山雨欲来,则源自特朗普时代激烈党争与巨大的民意撕裂互相裹挟。这场裹挟,在2021年初特朗普推特因国会山冲击事件被禁言之后达至顶峰,社交网络成了两党必争之地,与平台内容责任相关的230条款[31]成为了这场争夺的关键。2021年初,我们曾分析了两党对于230条款改革的诉求[32]:①共和党认为,平台过度审查、压制保守主义言论,要求清楚列明平台可自由裁量的内容种类,以防保守主义言论落入“其他不正当信息”项下遭打压。若不清楚列出,则平台不享有230(c)(2)(A)款赋予的“干预自由”。②民主党认为,平台放纵白人至上、反移民等种族言论、仇恨言论,要求平台更积极地“基于善意”处置“淫秽、暴力、骚扰或其他不当信息”,否则就不能享有230(c)(1)款赋予的“不干预的自由”。基于①、②,我们当时判断:③法律中“善意”的标准,当下依然是符合民主党审美的,让“善意”的尺度模糊化,让“其他不当信息”无法被穷举,是有助于民主党选举利益的,因此在民主党控制白宫和两院的情况下下,230条款改革难以发生。④可能的改革,或类似于2018年《禁止为性贩运者提供便利法案》颁行后,性交易被排除出平台内容责任豁免体系,未来,儿童性虐、恐怖主义也可能被排除出豁免体系。值得注意的是,这一立法改革趋势,并不意味着平台“干预的自由”被穷举,而是意味着“不干预的自由”受到限缩。

据Freedman Consulting统计,117届国会,联邦层面有关内容审核和自由言论相关的平台责任提案,2021年为54个,2022年降至5个,2021年提案数多,与年初国会山冲击事件余波有关,而随着特朗普效应淡出,国会对这一议题的关注下降,2022年提案数骤降。中期选举后,控制众议院的共和党,出于对平台歧视保守主义的不满,大概率还会发起新一轮修法要求。

场景1.2:社交平台责任司法。Gonzales v.Google案是近年来的典型司法案例。原告提出,谷歌旗下社交平台YouTube推荐ISIS内容,与Nohemi Gonzalez在2015年一场恐怖袭击中丧生有关联。此前,地区法院与上诉法院均以230条款为依据,判决谷歌无需为托管内容(hosting the content)担责。原告上诉,最高法院定于今年2月聆讯该案。美司法部此前曾建言,“虽然230条款豁免了平台必须屏蔽恐怖主义内容的责任,但并未豁免‘使用算法进行有针对性地推荐’的责任,上诉法院判决时没有考虑到这一点,建议最高法院不要聆讯,而应由上诉法院重审”[33]。司法部意见代表了一种思路,即进入算法时代后,平台适用230条款的环境,已经发生变化。传统讨论平台内容责任的场景,是平台对用户发表的言论、信息的裁量,而建立在个人数据收集与分析基础上的算法推荐,虽然没有改变内容本身,但“渠道即权力”,定向推、强推或轻推,都将左右信息的最终影响力,而这一左右与潜在侵权之间的逻辑难以论证。因此,越来越多的立法主体倾向于欧盟DSA模式:不仅以侵权作为事后监管的抓手,且通过赋予平台直接责任,规范内容审核、算法透明、反暗黑模式、提供拒绝推荐选项等,完善平台治理,尽力提前避免侵权的发生。

场景2.1:电商平台责任立法。2022年12月,涉平台消费者权益保护的《告知消费者法案》(Inform Consumers Act)被纳入《2023财年综合支出法案》,顺利立法,将于今年6月27日生效。法案对平台提出了信息收集、审核、披露以及向消费者提供报告渠道等核心义务:①平台收集高销量第三方卖家(过去两年内连续一年产生200笔及以上交易,且总收入超过5000美元)的卖家名称及身份证明、银行账户、联系信息和税务识别号。②年营收超2万美元的高销量第三方卖家,需向消费者披露卖家名称、地址和联系方式(家庭街道地址、私人电话除外)。③平台向消费者提供报告机制。执行层面,立法享有部分联邦优先权,FTC与州检察长均有执法权。比对新旧版本发现[34]:①为高销量第三方卖家新增年营收2万美元的信息披露义务阀值;②在线平台收集卖家信息的时限由2天延长至10天,审核用户信息的时限由3天延长至10天;③明确联邦优先权,降低在线市场与商家的合规成本。

《告知消费者法案》通过之时,全美有20个州正在同主题立法,其中17个州法与联邦法类似,3个州法严于联邦法,13个州已立法通过(图表2)。从立法背景看:告知消费者“立法潮”的出现,一方面有来自监管者对线上销售的被盗、假冒和危险消费品执法的需要,另一方面也有来自沃尔玛、李维斯等大型实体零售商和制造商对于加强知识产权保护的诉求[35]。从推进过程看:立法顺利推进,根源于法案要求实际已是在线市场的通行做法,立法只是将通行做法落于文本[36],既回应大型零售商、制造商及执法者诉求,又未对在线市场与卖家构成额外沉重负担。从未来执行看:在州法已四面开花情境下,联邦立法优先权的确立,防止了各州水位不一导致高合规成本,确保“联邦统一大市场”。从内外协同看:消费者告知并非美欧数字博弈的关键,且欧盟DSA就消费者告知也提出了明确且更为严苛的要求[37],联邦《告知消费者法案》出炉有利于扩大美欧数字共识。总的来看,《告知消费者法案》的成功突围并非偶然,它是美国(数字)立法博弈过程的典型呈现,也可以作为评估联邦反垄断、隐私立法走势的参考。

场景2.2:电商平台责任司法。2021年前后,美消费者产品安全委员会(CPSC)发现亚马逊平台上存在涉人生伤害风险的商品,如不合格的一氧化碳探测器、儿童睡衣和吹风机。事件爆出后,亚马逊第一时移除商品并在CPSC不知情的情况下,告知已购消费者商品存在安全风险并以礼品卡方式向已购消费者退款。CPSC随后施压亚马逊,希望后者召回商品。2021年5月,亚马逊致信CPSC,提议“召回倡议”(Recall Pledge),呼吁所有第三方在线电商平台承担商品召回义务,并表态“此举虽超出法定义务,但为了创造更为安全的购物环境,愿带头签署倡议,对在亚马逊Marketplace售卖的FBA商品与非FBA商品承担召回义务”。2021年7月,CPSC发起行政起诉,要求亚马逊作为商品分销商(distributor),承担召回在Amazon Marketplace销售的潜在危险商品的责任。亚马逊自认为第三方物流商(third-party logistics provider),而只有制造商(manufacturer)、零售商(retailer)和分销商(distributor)才负有召回义务。CPSC认为,亚马逊FBA模式下“货物预先进仓,用户下单后再交付”等商业操作,导致其已不仅是第三方物流商,而构成了分销商。亚马逊对此不予认可,但地区法院判决中支持了CPSC的说法[38]。值得注意的是,美国各州对类似案件判处并不一致(图表3)。

(二)分析判断

美国拒绝拒绝将平台责任“守门人化”、“打包化”,继续在“避风港”框架下讨论平台责任的范围与多寡,为监管锁定了发展之锚。发端于传播学的“守门人”理论被引入欧盟数字治理,经DMA落地为法律概念,核心是限制守门人的数据权力,解决守门人通过数据优势阻碍竞争的现象。DMA之外,DSA虽未采纳“守门人”概念,但对超大型在线平台(VLOP)提出高达27项义务,含括了隐私保护、消费者保护、虚假信息打击等等。DMA与DSA都加重了超大型平台的平台责任,但这一责任在性质上属于平台的直接义务而非第三方义务,各国仍然坚持对平台经济的基本定性以及避风港原则,避免套用第三方义务限制平台经济发展[39]。

2020年10月,民主党主导的《数字市场竞争调查报告》和随后据此提出的多项反垄断立法提案,照搬了DMA“数字守门人”制度设计。同时,多项联邦隐私保护提案提及“忠诚义务”,这近乎将“数字守门人”理念引入隐私立法,即便与欧盟相比,也属超前。但从多项反垄断提案无果而终、多项隐私法案中“忠诚义务”有名无实来看,在公平竞争与隐私保护领域,“数字守门人”在美国从理念落地为法律概念,将遥遥无期。而在平台责任领域,DSA的27项平台直接责任,正被类似《告知消费者法案》这样的立法一一承接,即美国拒绝出炉一个类似DSA的一揽子法案,而是成熟一项、落地一项。以上表明,基于产业发展和国家间竞争目标,当下美国对平台责任的界定仍然是保守且具体的,不会简单套用“守门人”规制思路。事实上,即便是DSA,其立法思路也并非否认避风港原则,而是在承认后者的前提下跳出后者,主张在更大范围内,基于必须与可能的原则,将平台技术能力转化为系统的综合治理能力,其不可能也无法完全替代避风港原则。我们再回到Nohemi Gonzalez案,美司法部观点接近DSA,问题在于美并无对应立法,且即便有此立法,只要平台尽到“提升推荐系统透明度”义务(如解释ISIS类内容的推送策略,是否推送、推送人群、推送强度等)或履行“不基于用户画像推荐”选项义务,推送行为与最终伤害之间的关系,仍然难以清楚厘定。美司法部也正是看到这一点,才只是建议高院发回重审,而未表态谷歌是否需要担责。我们认为,Nohemi Gonzalez案最终依然绕不开平台是否只是需要基于“通知-删除”原则及时处置ISIS类信息这一原点,这恰恰又落入了230条款或欧洲电子商务指令项下,而DSA、DMA并未颠覆这一初始规则,只是对平台审核透明、报告机制、外部检查机制、算法透明、可选不推荐提出了更为严苛的要求。Nohemi Gonzalez的解法,恐怕还是以类似将性交易排除出平台内容责任豁免体系的路径,对恐怖主义类内容立法。

平台责任的界定,司法将先于立法,产业将先于政策,230条款改革前景黯淡。Gonzales v.Google以及CPSC诉亚马逊案,折射了当下复杂的互联网中介服务业态与最初避风港原则的适配性问题,即在社交平台领域,普遍的算法推荐是否应当推定为对内容免责权利的稀释?在电商平台领域,平台对于交易环节全链条的参与,还能不能继续享受作为信息托管者的豁免?在司法与立法关系上,司法走在改革前:Gonzales v.Google案已引起最高院的关注,多个共和党州也已多番出现法院判决平台要为内容负责继而被上级法院推翻的情形,但立法始终原地踏步。同理,相比于法院对亚马逊“分销商”身份的认定,《消费者告知法案》中所提的责任并不过分。在产业与政策关系上,产业走在政策前:尽管230条款尚在,脸书2019年以来即已重金投入内容安全体系的建设,尽管立法没有要求电商平台履行召回义务,各州判例也都不一,亚马逊这两年明显加大了商品召回力度。230条款改革前景黯淡:2024年大选将近,共和党大概率在国会和执政州两个层面,分别推动有关平台责任的立法,对TikTok等涉内容与意识形态类互联网社交产品构成较大监管压力。但民主党把控白宫和参议院,这一权力分配格局决定了修法仍将“左右为难”;同时,中期选举证明选民关心就业和福利,担忧特朗普主义回潮,阻挡了共和党“红色浪潮”,这与德桑蒂斯在共和党内的崛起相呼应,暗示选民对于风险的厌恶和温和派力量的回归,这也会对230条款改革构成牵制。

四、数字技术、数字产业与数字贸易

疫情暴露出国家间经济深度依赖给供应链安全与韧性带来的挑战,叠加大国竞争与俄乌冲突刺激,美经济思潮趋于保守,对内发起以本土科技制造为核心的产业政策,对外践行安全为先的经济外交,对盟友搞友岸外包、“小全球化”,对非盟友以出口管制、投资审查、制裁、供应链审查以实现商品断供、技术脱钩、制造断链、人才断流。

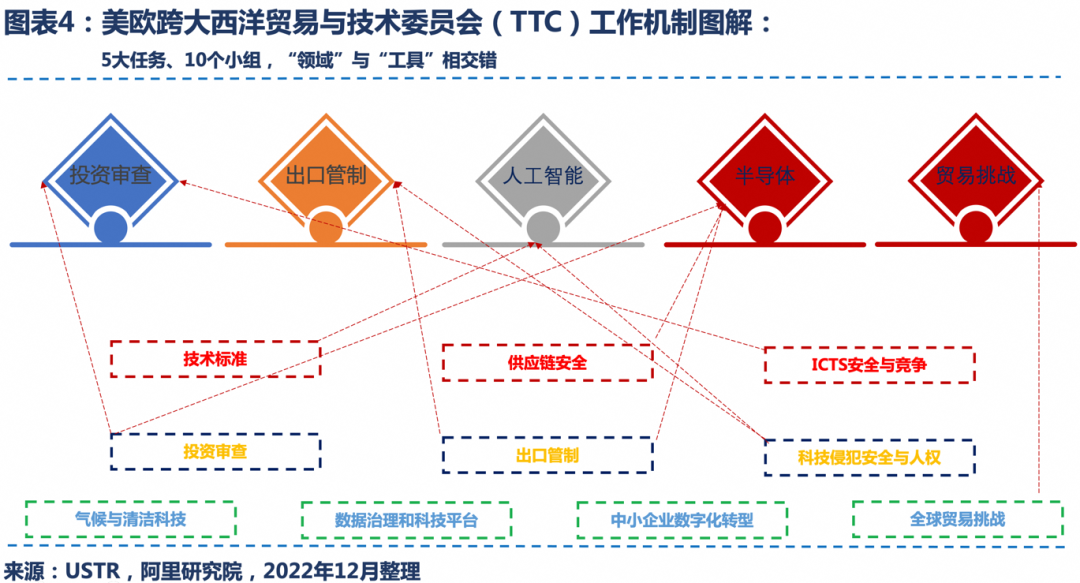

美国这一总体经济政策体现在数字领域,则表现为过往由欧盟主导并外溢至美的有关公平竞争、隐私保护、平台责任等传统数字治理议题,一定程度上出现了退潮[40],而对半导体、人工智能、量子技术等“新兴关键技术”及其背后产业的关注在升温:①在内部,数字技术和数字产业提升类、发展类议程,替代了传统偏治理类、监管类的约束型议程,占据了主要联邦立法资源;②在外部,行政部门通过渲染地缘挑战,经跨大西洋技术贸易委员会(TTC)、芯片四方联盟(Chip4)等双/多边机制,引导数字政策域“脱虚向实”,重心从过往的“数字治理竞争”转向“数字技术/产业合作”。我们看到,美数字政策正日益与科技政策、产业政策相融合,成为其国家安全战略中的重要组成部分,成为国家间竞争的核心领域(图表4)。

(一)数字技术

《2022年美国国家安全战略》(NSS)认为,“未来十年关键和新兴技术将重塑世界”,“技术”超过“民主”成为该版NSS中的第一高频词。拜登政府数字技术政策可从两大维度予以观察:其一,技术类型,主要有半导体、人工智能、量子计算等;其二,政策类型,主要有出口管制、投资审查、制裁、供应链审查等。

场景1:半导体技术。拜登上任之初发起的供应链百日评估中提到,美国在全球的半导体制造份额从20年前的37%下降到现在的12%,亟待改善。从半导体行业流程看,拜登政府在设计、制造、后端ATP、材料、制造设备这五大半导体行业的关键环节,均采取了一些限制措施,趋势看芯片制造是美国政府未来将持续发力的环节,除管制制造技术、设备、材料之外,不排除有更多的国产芯片制造厂商、整机厂商被列入出口管制清单,被限制取得美国技术和设备等。从半导体类型看,在CPU、GPU、FPGA和ASIC等不同类型芯片中,CPU技术早已在“瓦森纳安排”下的军民两用物项清单中,而摩尔定律已近极限的当下,通过采用不同类型指令集和体系架构的计算单元组成系统的计算方式来提升处理性能的异构计算方兴未艾,正在成为美管制重点。如美国对华出口管制清单中FPGA曾一度被豁免,但这一豁免在2020年6月被取消。再如自2022年8月以来,美对高端CPU芯片规制越发严格,10月美商务部BIS“芯片新规”限制美原产先进GPU芯片出口中国,其他国家、地区产先进GPU芯片如生产过程中使用了特定美国技术,也被要求许可证。AISC系特定用途定制芯片,与管制清单中重点管控“general purpose”为主的通用芯片存在差异,目前尚无显著信号显示管控会在短期内落地。此外,随着硅光技术的发展,硅光芯片技术是否需要被管制也有越来越多的讨论。

场景2:人工智能(AI)技术。AI技术为2018年美商务部根据《2018出口管制改革法》(ECRA)最早提议的14类新兴与关键技术定义之一,受到美国朝野格外关注。但鉴于机器学习、自然语言处理、计算机视觉、音视频处理技术等AI技术的广泛发展和应用,如何界定技术管制的参数和边界成为难题。近年来,美频繁基于人权等理由将AI领域的中国公司列入实体清单,但实际技术管制动作并不多,主要还是 2019年地理空间图像分析软件被列入管制技术清单。2021年5月10日,欧理会通过《欧盟两用物项出口管制条例》,以人权为理由对“网络监控”类产品和技术实施出口管制,欧盟条例虽未列明具体技术类别,但部分AI技术可能落入这一范畴。不排除美未来借鉴欧盟做法,将部分AI技术列入管制清单,或基于应用场景来界定管制的AI技术,如生物识别、语音克隆、深度伪造、声面纹识别等技术存在一定的被管制风险。

场景3:量子技术。与AI技术相类似,量子技术同为2018年美商务部根据ECRA最早提议的14类新兴与关键技术之一。拜登政府最新《关键和新兴技术国家战略》中,列出的关键新兴技术(CET)也含括量子信息技术,包括量子计算、量子器件的材料/同位素和制造技术、后量子加密、量子传感、量子网络。2018年底,时任总统特朗普签署了《国家量子计划法案》,提出了为期10年的国家量子计划。2022年12月,拜登签署《量子计算网络安全准备法》,要求管理和预算办公室(OMB)向国会发送年度报告,回应解决政府所面临的后量子密码学风险的策略。目前,基于后量子、量子安全、量子对抗的非对称加密算法以及量子密钥分配作为信息安全类技术,已被列入管制清单,部分用于量子芯片研发的器件也被纳入管制。其它量子计算技术目前尚未被列入管制,但后续发展态势难料。由于量子技术研发设备以欧洲企业为主,美国与欧洲联盟成为了必选项。

工具1:出口管制。传统触发出口管制的主要是人权和军事,2018年ECRA颁行后,立法主要服务以经济和技术竞争为代表的大国博弈,管制对象从传统聚焦军事安全到日益重视经济安全和科技安全。受此影响,当下基于传统的《国际武器贸易条例(ITAR)》和《美国军需清单(USML)》的管控已经被较少被讨论,民用与两用物项管控日渐主流。美《出口管理条例(EAR)》项下《商务控制清单(CCL)》不断扩容,工具包括实体清单 (Entity List)、未经核实清单(UVL)、军事最终用途/用户清单 (MEU)等等。美出口管制有两大趋势值得重视:

管制清单泛化。2020年12月,美商务部修订《出口管理条例》第774.21节的规定,新增对华MEU(军事最终用途/军事最终用户)出口管制限制,瞄准中国“军民融合类企业”[41]。扩充后的MEU清单将军事最终用户分为两类:第一类是军事组织,第二类是包括其他任何试图支持法律规定的军事最终用途的个人或实体(如涉及军事活动的政府组织或国有企业)。第二类定义使军事最终用户的范围模糊化,且MEU清单为“非穷尽式”清单,即只要符合MEU标准,即便目前不在MEU清单上,也可能受到限制[42]。相比于实体清单“作为结果的确定性”(向实体清单上的企业/个人出口物项需要许可),MEU清单具有“过程中的不确定性”,其试图以一种贯穿交易流程的“谨慎义务”,去间接达成管制意图。以美商务部9月对英伟达、AMD先进制程GPU下达出口管制指令为例(10月7日半导体新规以前),即便相关客户并不在BIS公布的MEU清单上,但此类企业客户的业务范围是否可能最终涉及军事最终用户或军事最终用途,则需要美出口企业“审慎酌定”,一旦出口企业无法“确信”,美商务部有关型号、类别的通知,则具有了“行政指导意义”,美企对被点名物项的出口将趋于保守。

管制技术扩容。ECRA颁行后,美商务部一直在拟制“新兴和基础技术清单”。最初,清单曾聚焦“生物、AI、机器人、监控”四个领域,后不断扩容,含括了通信、AI、半导体、无人机、监控、网络安全、超算等领域。2022年5月以来,美商务部决定不再区分“新兴”与“基础”,而直接命名“1758条技术”,加快管控落地[43]。商务部新兴和基础技术清单之外,美国国家科学与技术委员会(NSTC)制定的“关键与新兴技术清单”(critical and emerging technologies,CETs),也存在成为出口管制参考依据的可能性[44]。

工具2:投资审查。2018年美《投资现代化法案》(FIRRMA)颁行,美外国投资委员会(CFIUS)收紧对关键技术、关键基础设施和敏感个人数据(简称“TID行业”)三大领域的投资审查。2022年9月,拜登签署行政令《确保美国外国投资委员会在审查外资风险时充分考虑国家安全风险》[45],希望CFIUS加强在微电子、人工智能、生物技术与生物制造、量子计算、先进清洁能源和适应气候变化技术等领域的审查。美投资审查有两大趋势值得重视:

TID投资难度加大。关键技术投资方面:限制性技术投资类别或将对标ECRA项下技术出口管制规则中的技术类别,CFIUS审查的“关键技术”与BIS厘定的“新兴与基础技术”,将逐步合流,不排除最终直接体现为ECRA项下的“1758条技术”;关键基础设施投资方面:FIRRMA明确给出的领域限制至少涵盖电信、能源、交通、金融、国防等领域,随着拜登政府有意将供应链审查常态化,未来美关键基础设施投资要求将越发细化;涉个人敏感数据投资方面:“100万美国人敏感个人数据”门槛偏低,投资企业从规避后期不确定性风险的角度出发,大概率选择“应申请尽申请”。

反向CFIUS箭在弦上。特朗普时代,美国朝野已在酝酿反向CFIUS机制,意图在审查入境美国本土资本投资之外,为美国资本投资特定国家或地区的交易建立广泛的审查机制。拜登执政后,以沙利文为代表的国家安全派和部分国会议员力推该机制,参议员John Cornyn、Bob Casey要求在美贸易代表处下设立类似CFIUS的美国对外投资审查委员会,审查医疗、国防、能源、高科技领域的对华供应链投资[46],提案借竞争法案闯关未果后,两党议员在2022年6月正式提出《2022国家关键能力防御法案》(NCCDA)[47],希望成立类似于CFIUS的国家关键能力委员会(CNCC)来审查海外投资。目前,NCCDA未被纳入2023年《国防授权法》,但2022年12月通过的1.7万亿美元拨款法案,明确鼓励商务部、财政部成立类似机制[48]。反向CFIUS机制几番遇阻,一是因该立法背离了长期以来美技术、资本全球化布局的传统,二是因紧迫性不强,即庞杂的技术出口管制和制裁,已经起到了引导美资的效果,三是因时机不成熟,即在无盟友承诺的情况下,美资退出相关市场无异于将机会拱手让出,于商业利益不符。从趋势看,俄乌冲突和大国博弈的演变扩大了构建反向CFIUS机制的共识,未来该机制与出口管制与制裁的协同、盟友间协调、最终划定审查的范围、补偿机制,将决定机制是否能够最终落地。

工具3:制裁。清单包括①特别指定国民与禁止人员名单(SDN),以及②非SDN中国军事综合体企业(Non-SDN MIC)。美制裁有两大趋势值得重视:

SDN制裁目前依然收敛于国家安全与外交利益轨道,但美国朝野有扩大SDN制裁适用的冲动。一方面,因人权问题触发SDN制裁的频率在加快[49],随着所谓《维吾尔强迫劳动预防法》(UFLPA)进入执行,中国部分行业面临的涉人权问题供应链风险加大。另一方面,被搁置的美《创新与竞争法案》,曾建议将SDN制裁适用至贸易秘密窃取、网络安全破坏等领域,但我们认为这两大因素触发SDN制裁的概率,中短期内将维持低位。

Non-SDN MIC制裁存在扩大化倾向,且可能与出口管制相呼应。Non-SDN MIC源于2020年特朗普《关于应对源自为涉军企业融资的证券投资的威胁的行政令》(13959号),行政令禁止对35家“中国涉军企业”投资。拜登执政后发布《关于应对利用证券投资资助某些中国公司威胁的行政令》(14032号),将“涉军企业”修正为“中国军工复合体(military-industrial complex,简称MIC)”,修改后清单包括59家企业。值得注意的是,虽同为广义上的制裁手段,作为出口管制工具的实体清单、军事终端用户清单指向物项,影响企业供应链,Non-SDN MIC则指向金融,影响企业投融资而不影响供应链。两类工具共通之处在于均与“军民融合”相关,或形成呼应。美国家安全事务助理沙利文早在2021年即曾建议,将“涉军清单”扩大到所有的中国新兴初创技术企业,行业包括半导体、人工智能、人脸识别、生物制药、健康医疗、能源和国防等,手段包括升级出口管制和投资限制[50]。

工具4:供应链安全审查。供应链审查是对美产业韧性的一次系统评估,最终解决韧性与安全问题,依然离不开前述三项工具。特朗普任内即已开始供应链审查,先后发布涉“电力系统设备”、“信息通信技术与服务(ICTS)”、“无人机”三大领域行政令。拜登政府在2021年2月即颁行行政令,要求100天内对包括药品、稀土、半导体及大容量电池在内的4类美国关键产品供应链风险完成审查,1年内对包括国防、公共卫生、信息和通信技术、能源、交通运输、农产品和粮食生产在内的6大重点行业进行供应链审查。行政令还要求将关键产业链移回美国国内,并与盟友商定可替代的供应链方案。包裹在“供应链审查”项下的出口管制、投资审查、制裁工具体系日益完善和制度化,将显著提升美经济外交的确定性,提升对于盟友的粘性和约束。

(二)数字产业与数字贸易

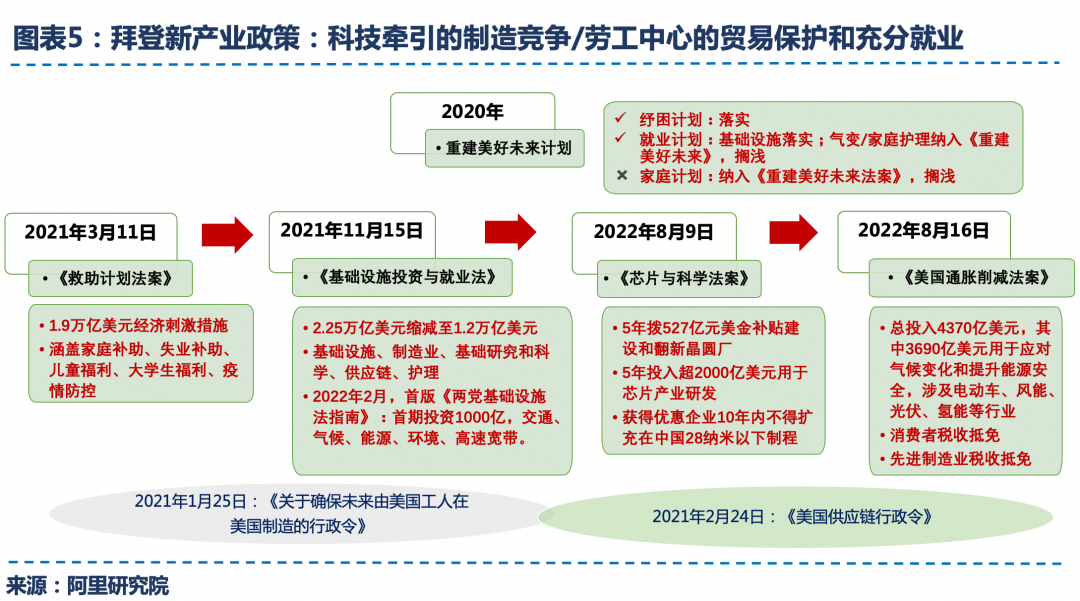

对以平台经济为代表的优势数字产业领域,美国并无产业政策。2022年美国会通过的《芯片与科学法》《削减通胀法》两大产业政策立法,本质是将提升数字技术领先优势(半导体、先进清洁能源和适应气候变化技术)与扩大产业规模合二为一,立法中既有鼓励基础数字技术研发的资金配置,也有鼓励产业回流的税收优惠措施(图表5)[51]。有关拜登政府的产业政策,相关研究报告已经极大丰富,我们不做赘述,本文仅结合美新一届国会,就拜登数字产业与数字贸易政策趋势作出预判:

产业竞争将替代贸易竞争,贸易竞争将不主要体现为关税。对外采取对抗型贸易政策是特朗普的标签,本土投资、做强科创、制造业回流,则是拜登的心智。过去两年,美对外经贸竞争朝着“面合作、点打击”的方向走,“管高(端)不管低(端)、就窄(小切口)不就宽(无差别)”,“脱钩断链”仅限关键技术及敏感供应链领域,以技术、制造、贸易全流程的“小院高墙”来排除和压制对手,在一般性贸易领域则希望再挂钩(recouple)。竞争方向的取舍,决定竞争工具的选择,工具相应由特朗普时期的关税为主,转向拜登以供应链审查包裹下的出口管制、投资审查与制裁为主。以跨境电商领域美2022年初的《进口安全与公平法》[52]为例:该法希望修订800美金跨境小包裹的关税免征制度,一度成为可能影响我国中小外贸企业对美出口的重大政策风险。由于跨境电商有利抑制美国通胀、有利选民利益,法案始终未获通过,未来通过性也将维持低位,但值得注意的是,该法希望将特定经济体排除在800美金的关税免征门槛之外,理由为“贸易安全”与“贸易公平”,这意味着即便800美金线不调整,我国跨境电商的中大型卖家和平台也可能因“贸易安全”与“贸易公平”,面临美执法部门越来越严格的审视,这与UFLPA所折射的贸易竞争立法思路如出一辙,对此应有充分认知并妥做应对准备。

两党支出偏好有分歧,美产业政策重心或面临调整,极端排外型产业补贴存在松动可能。2021年以来,民主党控制参众两院,相关产业政策法案大多在共和党全员反对、民主党全员同意的背景下涉险通过。若干轮刺激政策后,美联邦债务已逼近31.4万亿美元上限,后续开支需国会提高债务上限,而新入主众议院的共和党人向来倾向削减政府支出、减少市场干预、反对激进加税,拜登政府再发起大规模财政开支,势必受到掣肘。同时,《通胀削减法》所映射的新能源产业链更多体现了民主党人的偏好,共和党执掌众议院,此类产业政策后续拨款受掣肘风险加大,进口替代预期减弱,相关国家、行业对美出口压力或阶段性释放[53]。

“竞争”将优先“投资”。拜登政府提出的“投资、竞争、结盟”战略中,投资方向与党派偏好相关,且牵涉到冗长的国会立法和后续拨款,存在不确定性,而竞争的四梁八柱已经到位[54],唯一变量在于行政执行。新一届国会共和党人出于2024大选考虑,势必以债务上限和治理通胀为大旗,压制拜登政府后续开支冲动,除非出现政府关门、深度衰退迹象,众议院必死守钱袋子,拜登政策工具箱中,“投资”类工具将受限,将不得不更多依赖“竞争”类工具。美《2022年国家安全战略》中列出的技术与民主交集处,将成为美对外竞争的关键,重点关注半导体、AI、云计算领域面临的出口管制、制裁、投资审查风险。具体而言:“立法”层面,美商务部或将持续优化出口管制,如丰富管制清单,推动将单边管制技术加入多边管制技术清单,高性能计算、人工智能相关企业被管制风险将上升。执法方面,对内提升技术手段、增加执法资源投入、加强联邦部门间协同,对外突出盟友间协同。美国务院新年伊始即设立“关键和新兴技术”特使办公室,“为处理关键和新兴技术提供外交领导力和战略指导”。

“在岸生产”将优先“友岸外包”。同样受“钱袋子”影响,拜登经济外交将受缚。为服务本党选举利益,有限的资源投入将优先“在岸生产”,解决本土就业,印太经济框架(IPEF)等倡议下的“友岸外包”蓝图,或缺乏可持续资金支持。我们认为,拜登治下的“美国优先”与特朗普时期有本质差别,即便美后续由于缺乏真金白银的投入,导致盟友疏离和相关机制成员间分歧,此一疏离和分歧,也将大概率是局部、具体而温和的,不太可能从根本上降低美国在规则层面的协同力,美欧之间也大概率不会重现特朗普时期经典数字博弈场景。未来两年,IPEF、Chip4等小多边机制的兴衰,也将对CPTPP、DEPA的扩容与走向,带来影响。

五、结语

回望疫情以来三年美国数字治理:

数字治理,不仅是技术。大型数字平台因疫情中人们生活线上化的加速而扩张,因疫情纾困下持续的货币宽松与财政扩张而膨胀,也因疫情告结后,人们生活重新回归线下而降速,因货币与财政政策走向保守而萎缩。进入2023,在高通胀持续、主要经济体温和衰退预期下,巨头的市值大幅下滑,疫情初期一度火热的硅谷创业潮、遍地的独角兽消失不见,大型平台也出现了大规模裁员。公众对巨头的心态也在变化:皮尤研究中心调查显示,2021年56%的美国民众相信大型科技公司应当被监管,而这一数据在2022年降到了44%[55]。

治理变革方向可预期,主要挑战来自于发展。从特朗普到拜登,政治极化虽未远离华盛顿,但国会中党派力量的均衡,稳定了监管的预期,降低了政策的不确定性。刚刚过去的中期选举,选民关心就业和福利,温和展现出了韧性,美政治天平重向建制派倾斜。未来数字行业的大考,将不来自个别党派或者议员天马行空的监管提案,而来自于技术和产业本身是否还能再次突破。

超越GDPR,数字治理进入“全域时代”。数字生活的普遍化,国家间数字技术与产业竞争的加剧,意味着数字治理将突破法律与经济学视域,超越效率与公平等价值诉求,去承载更为多元的政策目标。当下的全球数字治理博弈,已突破过往美欧间“公平竞争、数据隐私、平台责任”等传统平台治理领域,更含括了半导体、AI、量子计算等“硬数字技术”领域,并辐射与数字技术密切相关的产业政策、贸易政策。

梳理美国数字治理的起源与过往,理解美国数字治理的时空与环境,把握美国数字治理的逻辑原点与政策底线,便于我们预判其未来演进,也有助于我们更深入地去领会,如何抢占数字经济发展的制高点,如何让平台经济在国际竞争中“大显身手”。

作者:顾登晨、邵雪梅

来源:阿里研究院

参考材料:

[1]“It’s going to be a busy year in tech policy”. Issie Lapowsky,2022年1月3日,https://www.protocol.com/policy/tech-policy-2022,最后访问:2022年12月27日。

[2] https://www.techpolicytracker.org/,最后访问:2022年12月29日。

[3]《拜登政府数字治理的特征、趋势及应对》,顾登晨,《东方学刊》,2022年6月夏季刊。

[4]《自断手脚不可取 拜登恐无动力分拆社交巨头脸书》,澎湃新闻,顾登晨,2020年12月14日https://news.sina.com.cn/w/2020-12-14/doc-iiznctke6464102.shtml,《拜登政府的“科技反垄断”将何去何从》,澎湃新闻,顾登晨,2021年04月23日,https://www.thepaper.cn/newsDetail_forward_12313723。

[5]Executive Order on Promoting Competition in the American Economy, JULY 09, 2021。

[6] 2022年夏天国会休会,9月后恰逢中期选举,未再有数字平台相关反垄断案提出,故未再更新。

[7]《拜登政府数字平台反垄断:高开低走,前景不明》,顾登晨,2022年8月16日,中美友好互信合作计划https://mp.weixin.qq.com/s?__biz=MjM5NDM0MTQ2Ng==&mid=2247499078&idx=1&sn=5ac8a53d515444902b144509041d2bc4&chksm=a68b8a7391fc03655245455e8fc6edbaae1f25871b412c4177236bb23f3fd58e05354492ad7a&scene=21#wechat_redirect。

[8]前述立法列表中,共和党人集中力量推进的,恰恰是FTC去党派化以及给FTC削权。

[9]共和党向来反对民主党的激进立法主张,认为有赖于“执法和司法的进一步反馈”。

[10]这一分歧至少可上溯至2020年。2020年10月,国会民主党人发出《数字市场竞争调查报告》后,共和党议员肯·巴克(Ken Buck)等人也发布了题为“第三条道路”(The Third Way)的报告。对比两份报告可见,两党共识仅限于加强执法部门的人员、资金配置,通过实现数据的可移植性和互操作性打破数据垄断,以及举证流程方面。

[11]S.919 - Data Care Act of 2021, Schatz, Brian, 03/23/2021, https://www.congress.gov/bill/117th-congress/senate-bill/919,最后访问:2023年1月1日。

[12]S.1494 - Consumer Data Privacy and Security Act of 2021, Moran, Jerry, 04/29/2021, https://www.congress.gov/bill/117th-congress/senate-bill/1494,最后访问:2023年1月1日。

[13]S.2499 - SAFE DATA Act, 07/28/2021, https://www.congress.gov/bill/117th-congress/senate-bill/2499/text,最后访问:2023年1月1日。

[14]RODGERS AND BILIRAKIS UNVEIL COMPREHENSIVE STRATEGY TO CREATE NATIONAL PRIVACY STANDARD, 11/3/2021, https://bilirakis.house.gov/media/press-releases/,最后访问:2023年1月1日。

[15]Eshoo Reintroduce Sweeping Privacy Legislation,11/18/2021, https://eshoo.house.gov/media/press-releases/eshoo-and-lofgren-reintroduce-sweeping-privacy-legislation,最后访问:2023年1月1日。

[16]S.3195 - Consumer Online Privacy Rights Act, Sen. Cantwell, Maria [D-WA], November 4,2021, https://www.congress.gov/bill/117th-congress/senate-bill/3195/text,最后访问:2023年1月1日。

[17]H.R.8152 - American Data Privacy and Protection Act, Rep. Pallone, Frank, Jr. [D-NJ-6] (Introduced 06/21/2022), https://www.congress.gov/bill/117th-congress/house-bill/8152/actions, 06/21/2022,最后访问:2023年1月2日。

[18]Readout of White House Listening Session on Tech Platform Accountability, SEPTEMBER 08, 2022, https://www.whitehouse.gov/briefing-room/statements-releases/2022/09/08/readout-of-white-house-listening-session-on-tech-platform-accountability/,最后访问:2023年1月2日。

[19]《在线隐私法》(OPA)、《消费者在线隐私权法》(COPRA)、《信息透明度与个人数据控制法案》(ITPDCA)等法案均要求为FTC拨款,用于新设部门并增加雇佣,最后访问:2023年1月2日。

[20]House-Passed Build Back Better Bill Includes Key Cantwell Priorities, 11.19.21, https://www.cantwell.senate.gov/news/press-releases/house-passed-build-back-better-bill-includes-key-cantwell-priorities,最后访问:2023年1月5日。

[21]https://www.blumenthal.senate.gov/imo/media/doc/2021.09.20%20-%20FTC%20-%20Privacy%20Rulemaking.pdf

[22]EU Data Transfer Requirements and U.S. Intelligence Laws: Understanding Schrems II and Its Impact on the EU-U.S. Privacy Shield,Congressional Research Service,March 17, 2021,最后访问:2023年1月2日。

[23]One year after Schrems II, the world is still waiting for U.S. privacy legislation, Cameron F. Kerry Monday, August 16, 2021, https://www.brookings.edu/blog/techtank/2021/08/16/one-year-after-schrems-ii-the-world-is-still-waiting-for-u-s-privacy-legislation/,最后访问:2023年1月2日。

[24]Executive Order On Enhancing Safeguards For United States Signals Intelligence Activities, OCTOBER 07, 2022

[25]2022年1月,ITIF报告“The Looming Cost of a Patchwork of State Privacy Laws”指出,联邦隐私立法遇阻,州隐私法拼盘导致企业合规成本畸高,50余项法律的州外成本(the out-of-state costs)每年逾千亿美元。

[26]ADPPA虽声称“跨党派”“跨两院”,只是因三位议员中,两位为众议院民主党人,一位为参议院共和党人,这并不代表“两党、两院共识”。ADPPA得到了参议院商务、交通与科学委员会副主席,共和党参议员Wicker的支持,但却并未得到Wicker的同事,同时也是参议院商务、交通与科学委员会主席,民主党参议员Cantwell的支持,而Cantwell对国会隐私立法有举足轻重甚至是决定性的的影响力。

[27]The Bipartisan, Bicameral Privacy Proposal Is a Big Deal, Peter Swire, June 9, https://www.lawfareblog.com/bipartisan-bicameral-privacy-proposal-big-deal, 最后访问:2023年1月2日。

[28]We’re so close to getting data loyalty right, Neil Richards & Woodrow Hartzog, Jun 14, 2022 , https://iapp.org/news/a/were-so-close-to-getting-data-loyalty-right/,最后访问:2023年1月2日。

[29]云法案为美执法部门授权,可以全球调取数据,但事实执行中离不开其他国家的执法配合,因而需要签署司法互助协议来达成,目前美国只与英国、澳大利亚签署了相关协议。

[30]Washington vs. Washington: How one state became the center of the tech privacy fight, 07/14/2021, https://www.politico.com/news/2021/07/14/washington-state-tech-privacy-fight-499571,最后访问:2023年1月3日。

[31]1996年,时任美国总统克林顿签署《电信法》(TelecommunicationsActof1996),230条款系该法第五章《通信规范法》(Communications Decency Act)中的第230条。其中,230(c)(1)与230(c)(2)(A)两款,构成了230条款的核心支柱。230(c)(1)提出:交互式计算机服务的提供者或用户,不得被视为其他内容提供者所提供信息的出版者或发言人,即平台为第三方提供信息托管、展示、推广,不承担内容责任(“不干预自由”)。230(c)(2)(A)提出:交互式计算机服务的提供者或用户,不应因“自愿采取的善意行动(good faith)来限制淫秽、暴力、骚扰或其他不当信息(otherwise objectionable)的访问或获取”而承担责任——不管上述信息是否受宪法保护,即平台基于自愿和善意对内容限流、屏蔽或删除,不承担审核责任(“干预自由”)

[32]《拜登任内,230条款将何去何从》,《经济观察报》“观察家”栏目,顾登晨,2021年5月14日,http://m.eeo.com.cn/2021/0514/488223.shtml。

[33]https://www.supremecourt.gov/DocketPDF/21/21-1333/249441/20221207203557042_21-1333tsacUnitedStates.pdf,最后访问:2022年1月7日。

[34]该法案最早于2021年3月由参议员Dick Durbin 和Bill Cassidy提出,立法者在听取了亚马逊、eBay等业界立法反馈后,同年10月众议员Jan Schakowsky和Gus Bilirakis提出折衷版本,并最终获得两院支持。

[35]Durbin, Cassidy INFORM Consumers Act Included In FY23 Omnibus Funding Bill, https://www.durbin.senate.gov/newsroom/press-releases/durbin-cassidy-inform-consumers-act-included-in-fy23-omnibus-funding-bill,最后访问:2023年1月7日

[36]例如,eBay早于立法8年,即在商品页面设置举报功能,2021年通过举报功能下架的商品与2020年相比下降了40%。亚马逊则创建了与执法部门合作的假冒犯罪部门。

[37]《数字服务法》对于“告知消费者”、“商家可追溯”、“商家信息展示”均提出了更为严格的要求,对商家披露义务一刀切,可能导致很多不主要靠线上销售的中小卖家出于自我隐私保护而选择离开在线平台。

[38]法院认为:third-party logistics provider仅能从事“receiving/holding/transporting”的活动,而FBA模式构成了distributor的第四、第五种情形。法院进一步解释道,亚马逊负责撮合交易、客服、退换货、退款,这远超一般distributor的行为。亚马逊认为:虽然third-party logistics provider能开展的分销活动,仅限于receiving/holding/transporting,但只要third-party logistics provider开展的活动不属于其他禁止的分销活动(如货权转移),则不构成distributor。客服、退换货、支付服务与是否构成distributor之间没有关联。

[39]周汉华,《<个人信息保护法>“守门人条款”解析》,最后访问:2022年12月30日。

[40]如前文所述,这一“退潮”是相对的,背景和原因也是复杂的。同时,“退潮”也并不代表治理水位的降低,反而可能意味着整体治理水平的提升和拉齐。

[41]Addition of `Military End User' (MEU) List to the Export Administration Regulations and Addition of Entities to the MEU List, https://www.federalregister.gov/documents/2020/12/23/2020-28052/addition-of-military-end-user-meu-list-to-the-export-administration-regulations-and-addition-of,最后访问:2023年1月5日。

[42]《快速解读美国对华MEU管制清单》,王峰、戴梦皓,2020年12月30日。https://www.ctils.com/articles/2248,最后访问:2023年1月5日。

[43]BIS Proposes New Controls, Plans to End Categorizing Emerging and Foundational Tech , 23 May 2022, Ian Cohen ,https://exportcompliancedaily.com/article/2022/05/23/bis-proposes-new-controls-plans-to-end-categorizing-emerging-and-foundational-tech-2205200017, 最后访问:2023年1月2日。

[44]Updates to the Critical and Emerging Technologies List Signal Additional Areas of Focus, Chase D. Kaniecki & Pete Young, February 17, 2022 , https://www.clearytradewatch.com/2022/02/updates-to-the-critical-and-emerging-technologies-list-signal-additional-areas-of-focus/, 最后访问:2023年1月7日。

[45]Executive Order on Ensuring Robust Consideration of Evolving National Security Risks by the Committee on Foreign Investment in the United States, 最后访问:2023年1月1日。

[46]Casey and Cornyn Release a Joint Statement on National Critical Capabilities Defense Act,MAY 24, 2021,https://www.casey.senate.gov/news/releases/casey-and-cornyn-release-a-joint-statement-on-national-critical-capabilities-defense-act, 最后访问:2022年12月29日。

[47]“Reverse CFIUS”On The Way : U.S. Government Developing Outbound Investment Review Regime Aimed At Protecting National Security, Willkie Farr & Gallagher LLP, 最后访问:2022年12月29日。

[48]FY 2023 National Defense Authorization Act: Key Provisions Government Contractors Should Know, 最后访问:2022年12月29日。

[49]Treasury Targets Serious Human Rights Abuse Aboard Distant Water Fishing Vessels Based in the People’s Republic of China, https://home.treasury.gov/news/press-releases/jy1154, 最后访问:2023年1月9日。

[50]White House split delays plans for investment controls on China, GAVIN BADE ,Politico, https://www.politico.com/news/2022/03/07/white-house-investment-rules-china-00014496, 最后访问:2022年12月29日。

[51]如《芯片与科学法案》为芯片相关基金拨款总计527亿美元,为公共无线供应链提供15亿美元资金,为先进制造业提供25%税收抵免,同时在投资约1700亿美元用于AI、量子、能源与材料等技术的研发创新。

[52]Import Security and Fairness Act, https://www.congress.gov/bill/117th-congress/house-bill/6412/text?r=26&s=1, 最后访问:2023年1月9日。

[53]从趋势看,日韩、欧盟对美新能源出口最有可能率先松动。

[54]核心支柱是美国会2018年的通过的出口管制和投资审查改革法。

[55]Support for more regulation of tech companies has declined in us-especially among republicans, https://www.pewresearch.org/fact-tank/2022/05/13/support-for-more-regulation-of-tech-companies-has-declined-in-u-s-especially-among-republicans/, 最后访问:2022年12月30日