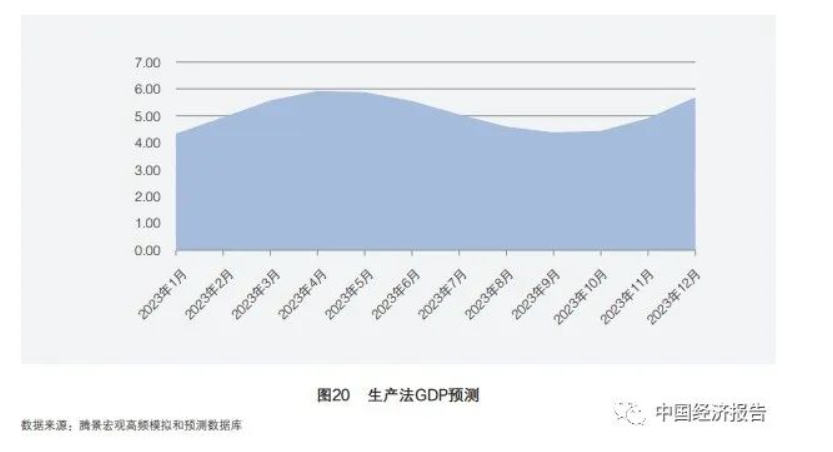

随着2022年12月防控政策的大幅调整,以及中央经济工作会议对宏观政策力度的积极定调,可以预见2023年经济运行过程中疫情影响将会逐渐减弱,货币、财政、地产、产业等各项政策将积极生效,市场主体信心提升,内需随着消费恢复而逐步扩大,经济增长稳步修复。腾景宏观预测数据显示,2023年GDP增速预计为5.5%,走势前高后低再微升,4-5月达到高点,8-9月是低点,全年呈N形走势(如图20所示)。

(一)工业或将维持较高增长,工业增加值增速预计在6%水平

外需减退和长期由于结构性原因造成的内需不足是2023年工业经济增长的掣肘之处,但考虑到随着疫情防控调整,供应链所受约束逐步放松缓解,以及政府持续推出的刺激政策落地生效,上述因素将相互对冲。并且汽车、新能源相关产品已逐步成为生产以及出口的重要拉动力量,将在2023年以及中远期保持快速发展的态势,带动制造业发展。

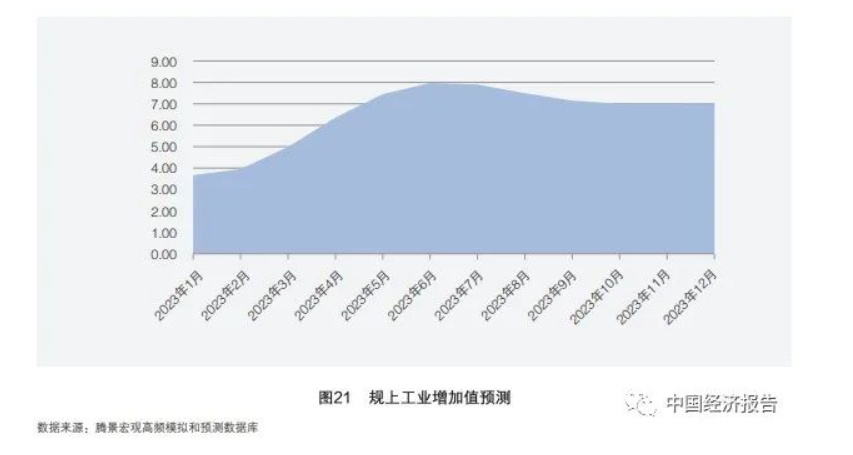

腾景宏观预测数据显示,2023年工业增加值增速预计在6%水平,上半年增势较快,7月份达到全年的高点,9月份由于基数效应有所跌落,而后温和上行(如图21所示)。

(二)服务业或将较快修复,服务业生产指数预计在7%水平

相比工业,疫情期间服务业受到的影响较为严重,2022年全年服务业生产指数维持在2%以下的低位。随着疫情防控政策调整,线下服务业活动所受约束逐渐放开,居民消费意愿提高,预计2023年服务业将迎来较快修复,并且信息传输、软件和信息技术服务业,科学研究和技术服务业等线上类服务业始终保持较快发展态势,为服务业发展助力。

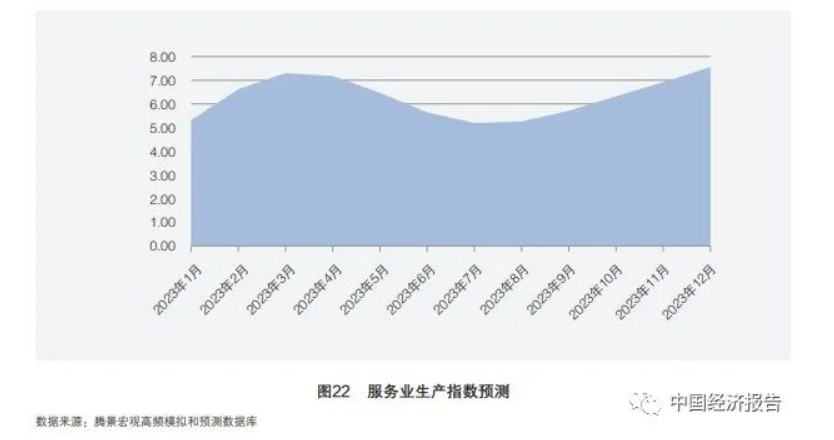

腾景宏观预测数据显示,2023年服务业生产指数预计在7%水平,上半年迎来较大幅度修复,4-5月达到全年高点后下行,7-8月触底反弹,而后迅速攀升(如图22所示)。

(三)消费或将逐季复苏,社会消费品零售总额增速预计在7%水平

2022年12月中央经济工作会议指出“要把恢复和扩大消费摆在优先位置”“支持住房改善、新能源汽车、养老服务等消费”,预计促消费将是2023年扩大内需的重点。随着防疫政策调整,企业生产活动逐步恢复正常,民众就业改善,居民收入提升,并且预计会有一系列促消费的政策举措激励,居民的消费能力将逐步修复,消费需求逐渐复苏。

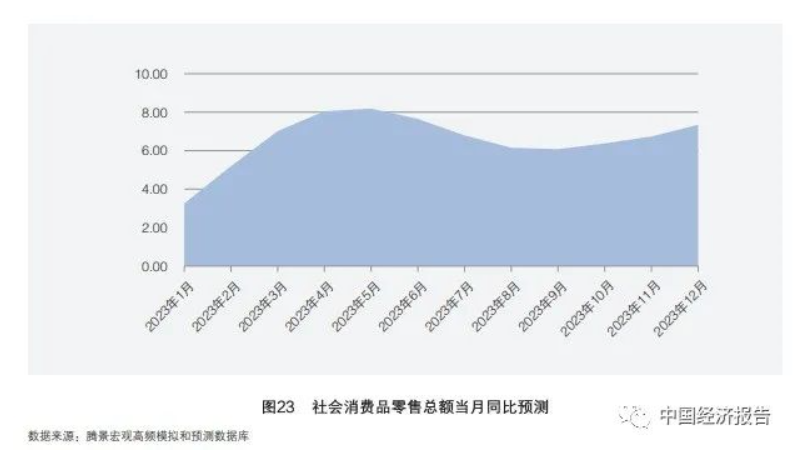

腾景宏观预测数据显示,2023年社会消费品零售总额预计在7%水平。由于第一波疫情感染的冲击,消费预计从2023年3月份开始快速修复,在基数效应下4月份达到全年高点,“5月黄金周” 持续改善,而后回落到6%左右水平,四季度温和上行(如图23所示)。

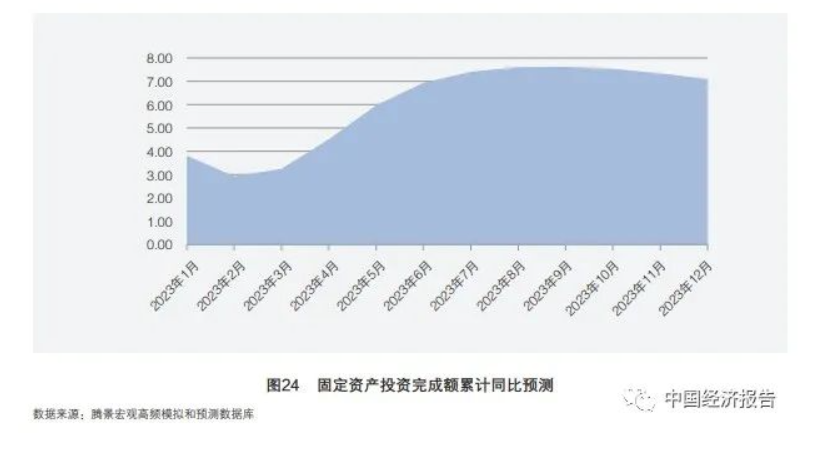

(四)投资或将保持稳健,固定资产投资完成额增速预计在6%水平

动态防疫背景下的经济复苏力度是影响年内增速曲线波动的最大因素。按日本、韩国、越南等国家放开管控后的经验,预计2023上半年感染人数会达到高峰,期间经济修复仍会受到疫情扰动影响。基建与部分政府主导的制造业投资仍将发挥逆周期调节的作用,随后在下半年缓慢下降,增速回归中枢。其中基建、制造业难以维持2022年的高增速,房地产开发增速有望在2023年一季度触底,随后小幅回升。

腾景宏观预测数据显示,2023年固定资产投资完成额累计同比增速预计在6%水平,2023全年呈现先扬后抑走势,2月是全年低点,而后触底上行,在年中保持7%左右增速直至年底(如图24所示)。

1.基建投资有韧性,预计全年增速为7%

腾景宏观预测数据显示,2023年基建投资增速预计约为7%。基建投资最主要的资金来源是政府专项债。在2022年强力刺激下,创历史记录的专项债发行额推升了广义基建的双位数增长。而2023年恐怕难以维持这种高增速,有两点原因:一是土地出让收入减少使得实际赤字率创历史最高,偿债压力会限制债务余额继续扩容;二是单一领域的刺激政策可能面临的边际效用下降导致转向多领域刺激。

2.制造业投资承压,预计全年增速为8.5%

腾景宏观预测数据显示,2023年制造业投资增速预计约为8.5%。制造业投资的领先指标是出 口增速与企业利润。受海外市场进入去库存周期的影响,出口增速在2022下半年连续下降。2023年欧美衰退背景下,全球可能有一定通缩风险,国内 PPI同比也可能继续负增,制造业企业利润增速承压。

3.房地产投资探底,预计全年增长1%

腾景宏观预测数据显示,2023年房地产投资增速预计约为1%,全年呈整体上行走势,在7-8月份实现增速由负转正。主要原因有两点:一是2022年基数效应。二是基于下半年以来的大量救市政策,体现出稳定市场信心的强烈信号。

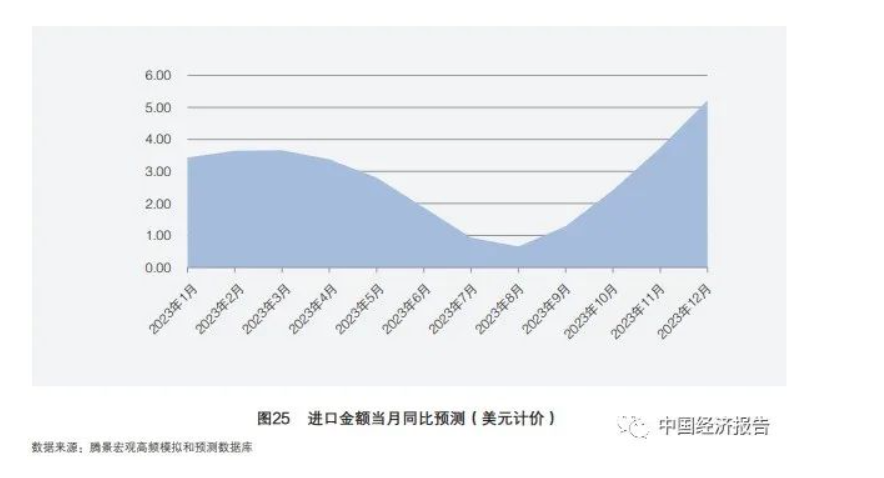

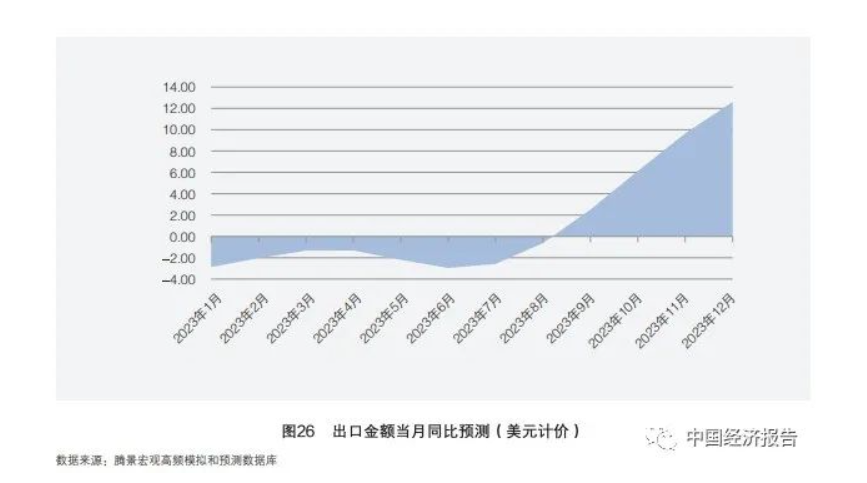

(五)进口有望渐进回升,预计增速在2%水平;出口仍存下行压力,预计增速在-1.5%水平

2023年价格因素对外贸的拉动效应将大幅减弱,伴随国内经济复苏向好,内需逐步回暖,进口有望渐进回升;而受外需拖累,出口面临较大的下行压力,降到负值区间的可能性较大。

腾景宏观预测数据显示,2023年进口增速 (美元计价)预计在2%水平,全年高点在四季度,低点在三季度;出口增速(美元计价)预计在-1.5%左右,前三个季度由于高基数效应维持在收缩区间,高点出现在四季度(如图25和图26所示)。

(六)价格剪刀差再次反转,货币需求端逐步复苏

2022年8月CPI-PPI剪刀差转负为正,并在下半年进一步扩大,2023年这一格局将会迎来反转。腾景宏观预测数据显示,2023年CPI预计在2.4%水平,呈现前低后高走势,从年初的2.1%逐渐上升至年末的3.4%,尤其是二季度猪价或将达到极小值,引致CPI在5月见底。2023年PPI预计在1.0%水平,4月份到达低点后开始回升,年末达到全年高点。值得注意的是,2023年10-11月份CPI-PPI剪刀差将再次反转,这意味着近一年多的下游毛利率改善情况将告一段落(如图27所示)。

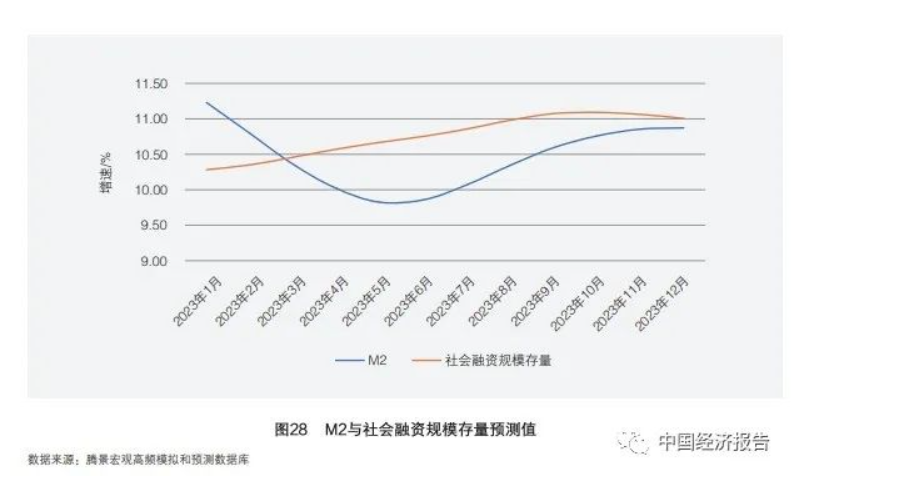

在货币金融方面,腾景宏观预测数据显示,2023年M2同比增速预计在10%以上水平,呈前低后高走势。社融存量同比增速预计在10.7%左右水平,全年呈稳定上升趋势,仅在10月份触顶后至年底小幅回落。一季度M2与社会融资规模存量的剪刀差明显缩小,在3月末形成负剪刀差后持续走扩。6月份负剪刀差开始收缩,至年末二者同比增速几乎保持同步(如图28所示)。

文章来源:《中国经济报告》2023年第1期