数据资产入表,简而言之,就是将企业的数据资源作为一种资产纳入财务报表或资产管理体系中。这一举措的背后,是数据经济时代的来临,以及企业对数据价值认知的不断深化。

相关政策回顾

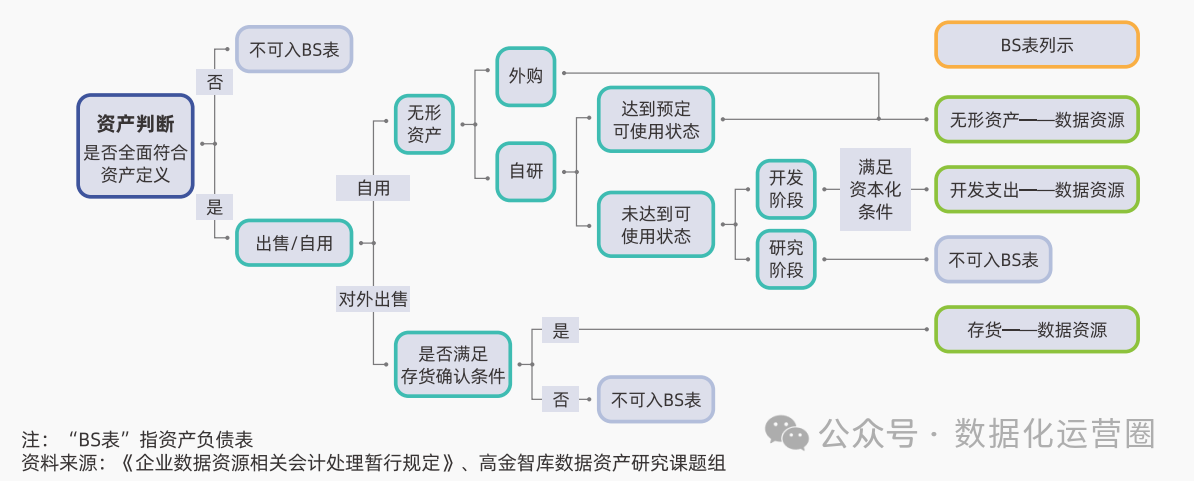

自2020年起,国家出台了一系列政策文件,将数据正式定义为继土地、劳动力、资本、技术之后的第五大生产要素。2023年8月,中国财政部发布了《企业数据资源相关会计处理暂行规定》(以下简称《暂行规定》),为企业数据资源的会计处理提供了明确指导。《暂行规定》要求企业根据数据资源的持有目的、形成方式和业务模式,判断其适用无形资产或存货准则,并在财务报表的相应项目下列示“数据资源”。这一政策的出台,标志着数据资源正式纳入会计核算体系,为企业数据资产的管理和运用提供了政策支持。

为了推动数据要素的市场化配置,国家还出台了一系列相关政策。例如,《“数据要素x”三年行动计划(2024-2026年)》等文件,进一步鼓励地方在数据资源入表方面进行创新探索,以促进数据资源的优化配置和高效利用。数据资产入表从2024年1月1日正式实施,近一年来,通过笔者的了解,目前做数据资产入表的供应商,主要有三类:

1、原数据治理厂商: 这类供应商多是有多年数据治理经验的厂商,做数据资产入表是数据治理之后的事情,其主要还是通过数据资产入表的政策来进行售卖数据治理产品。

2、数据资产入表系统厂商: 此类系统厂商多是将数据资产入表流程和所需的相关文件进行整理,用其系统对数据资源进行盘查,形成数据资产的展示,并进一步辅助企业进行入表。

3、数据资产入表咨询类公司: 这类数据资产入表咨询公司多是整合相关资源,包括律所、会计事务所等相关机构。当然,也有这些相关机构增加了数据资产入表的业务。

数据资产入表的核心价值探讨

1、IT工作价值的衡量与认可 数据资产入表的最大价值之一,在于其使IT工作的价值得到了衡量与认可。在以往,信息化部门往往被视为企业的成本中心,其投入与产出难以量化,导致IT工作的价值被严重低估。随着数据资产入表的实施,信息化部门开始从成本中心向价值创造部门转变。通过数据资产入表,企业可以清晰地看到IT投入所带来的数据资产增值,从而更加准确地衡量IT工作的价值。数据资产入表还有助于量化IT投资回报。可以根据数据资产的增值情况,对IT投资进行更加精准的评估,从而优化IT投资决策,提高投资效益。

2、财务报表优化 数据资产入可以提升财务报告的质量,还为企业决策提供了有力的支持,尤其对于数据资产占比较大的互联网公司而言。通过将数据资产纳入财务报表,企业可以更加全面地反映自身的资产状况和经营成果,从而提高财务透明度。在财务报表上,会增加企业利润,让财报更加好看,有助于增强投资者的信心,提升企业的市场价值。

数据资产入表作为数据经济时代的一种重要管理模式,不仅有助于企业更全面地认识自身的数据资源状况,更在无形中推动了信息化部门角色的转变和IT工作价值的衡量与认可。虽然2024年下半年,对于数据资产入表的政策并没有更多的跟进,很多入表的规则和数据交易规则仍处于待规范状态,未来随着数据技术的不断发展和数据资产入表实践的不断深入,我们有理由相信,数据资产将成为企业转型升级和持续创新的重要驱动力。

来源公众号:数据化运营圈